Desaceleran en la última curva del año

En línea con lo que se ha visto en trimestres previos, el último trimestre del 2025 también será débil para el sector financiero, en donde vemos una menor tasa de interés, una elevada base de comparación y enfriamiento económico:

- Tasa de interés. En el 4T25, Banxico realizó 3 recortes en la tasa de interés, cerrando el año en 7.0%, así el comparativo respecto al cierre del 4T24 de 10.0%, lo que implica una diferencia de 300 pb en la tasa, lo que implica menores ingresos por intereses. No obstante, una menor tasa de interés puede ser un atractivo para contratar crédito y refinanciar deuda, sin embargo, será un proceso paulatino.

- Enfriamiento económico. El débil crecimiento económico en México, en parte por la debilitad del consumo, han implicado una menor demanda de crédito, inversión y demás negocios de los grupos financieros (cambios, remesas, ahorro, inversión), a pesar de esto, el sector continúa resiliente, generando ingresos e incrementando sus utilidades.

- Tipo de cambio. La comparación anual del tipo de cambio USDMXN afecta los ingresos en dólares de algunos clientes de la banca, tanto por el pago de deuda en dólares como transacciones de remesas. Este trimestre se compara el 18.30 promedio del 4T25 respecto al 20.09 del 4T24, esto es una apreciación de 8.9% a/a.

- Difícil base de comparación en ingresos. El sector financiero se enfrenta a una elevada base de comparación este trimestre, lo que esperamos un incremento moderado en sus utilidades de solo 1.5% a/a aún apoyado por la solidez fundamental de los bancos, bolsa y aseguradora.

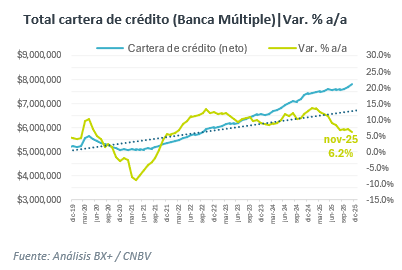

Sistema financiero. La cartera de crédito neto de la Banca Múltiple continúa con la tendencia de desaceleración de meses previos. Para noviembre, la cartera aumentó 6.2% a/a, acumulando 6 meses de crecimiento de un solo dígito, en respuesta a una elevada base de comparación, y enfriamiento económico. A tasa mensual, la cartera de crédito avanza marginalmente, en promedio 0.65% en la segunda mitad del 2025. Cabe mencionar que el crecimiento anual se encuentra ligeramente alejado de la guía de los grandes grupos financieros que era de 8%-11% para el año.

Sistema financiero. La cartera de crédito neto de la Banca Múltiple continúa con la tendencia de desaceleración de meses previos. Para noviembre, la cartera aumentó 6.2% a/a, acumulando 6 meses de crecimiento de un solo dígito, en respuesta a una elevada base de comparación, y enfriamiento económico. A tasa mensual, la cartera de crédito avanza marginalmente, en promedio 0.65% en la segunda mitad del 2025. Cabe mencionar que el crecimiento anual se encuentra ligeramente alejado de la guía de los grandes grupos financieros que era de 8%-11% para el año.

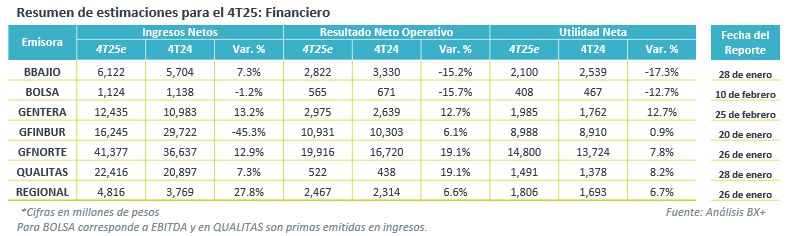

Estimados Bancos y Grupos Financieros

BAJIO. Aunque se espera una elevada base de comparación, se espera que el margen financiero aumente, apoyado por menores gastos financieros, así, el consenso proyecta un crecimiento de 7.3% a/a en ingresos netos, sin embargo, se estima una contracción de 15.2% a/a en el resultado neto operativo y contracción de 17.3% en utilidad neta para el trimestre.

GENTERA. Dada le resiliencia de los negocios de Gentera, el consenso espera un crecimiento de 13.2% a/a en margen financiero, ya que se mantiene una solida demanda de créditos entre los clientes de la compañía, que sumado a eficiencia operativa, se estima un incremento de 12.7% en el resultado operativo y una expansión de 12.7% a/a en utilidad neta.

GFINBUR. El grupo podría reportar una contracción de 45.3% a/a en margen financiero, ante una base de comparación normalizada luego de la adquisición de Cetelem, no obstante, se espera que su resultado operativo aumente 6.1% a/a y la utilidad neta tenga un aumento marginal de 0.9% a/a.

GFNORTE. El banco mantiene su resiliencia de trimestres previos, por lo que se proyecta un crecimiento de 12.9% a/a en margen financiero, apoyado por el crecimiento de su cartera total, y pese a los recortes en tasa, se espera un incremento de 19.1% a/a en el resultado operativo, terminando con una mejora de 7.8% a/a en la utilidad neta.

REGIONAL. Para el 4T25 se estima un incremento de 27.8% a/a en margen financiero, ante una mayor captación de cuentas a nivel regional, mientras que se proyecta que el resultado operativo aumente 6.6% y la utilidad neta mejore un 6.7% a/a.

Estimados BOLSA

Trimestre mixto. Durante el 4T25, se observó un incremento en el listado de deuda de corto y largo plazo, apoyado por la mejora en las condiciones de tasa de interés, se registrados 2 listados de emisoras y la fibra del capital industrial de Fibra uno. No obstante, el volumen transaccionado en capitales disminuyó 15%, ante una base retadora, y el mercado de derivados incrementó 54% a/a en el trimestre, principalmente por acciones y mercado cambiario. Por el contexto anterior, el consenso del mercado proyecta una reducción de 1.2% a/a en ingresos, una contracción de 15.7% a/a en EBITDA y caída de 12.7% en utilidad neta.

Estimados QUALITAS

Impacto fiscal. Se espera que la aseguradora continúe con la sólida tendencia de crecimiento en primas emitidas, sumado a la renovación de polizas, principalmente para flotillas, así el consenso proyecta un incremento en primas emitidas de 7.3% a/a. Por otro lado, se espera un aumento de 19.1% a/a en el resultado operativo, sin embargo, podríamos espera un mayor impacto en la utilidad neta debido al cambio fiscal de no acreditar el IVA de daños materiales y el efecto retroactivo de enero a noviembre de 2025, excluyendo ese efecto, la utilidad aumentaría 6.7% a/a.

Te recomendamos

Previos Reportes Trimestrales: Sector Financiero…

Vientos en contra; solidez del sector Base complicada. El sector financiero acumula varios trimestres con beneficios extraordinarios favorecidos por…

Previos Reportes Trimestrales – Sector Cemento 3T23

Desempeño Negativo Continua el Buen Momentum en precios. Estimamos un trimestre positivo para el sector, ya que a pesar de que los volúmenes de…