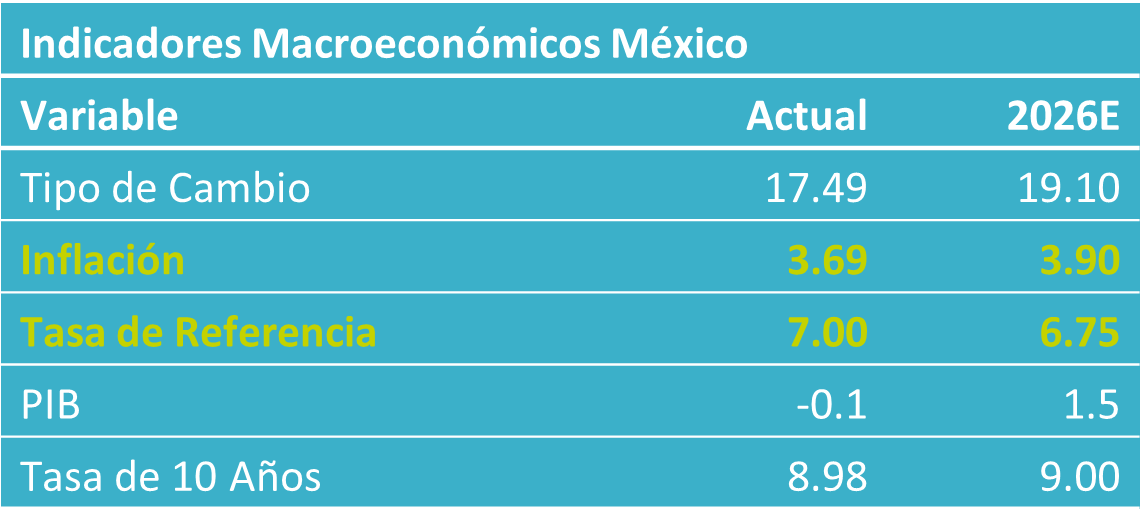

- Noticia: La inflación al consumidor durante la 1Q de enero creció 3.77% a/a, menos al 3.86% previsto por nosotros y al 3.87% del consenso. El índice subyacente* se expandió 4.47%, también debajo de nuestra previsión de 4.60%.

- Relevante: La variación interanual se presionó ante los efectos del incremento en el IEPS sobre el componente de mercancías, aunado a una mayor presión en servicios. Por otro lado, la debilidad en productos agropecuarios y energéticos evitaron una mayor aceleración en el índice de precios.

- Implicación: La inflación subyacente todavía exhibe variaciones elevadas, y el panorama inflacionario en general es complejo. La postura monetaria se encuentra en terreno neutral de cara a dicho entorno. Por ello, no prevemos ajustes en la tasa referencial, al menos, en la primera parte del año.

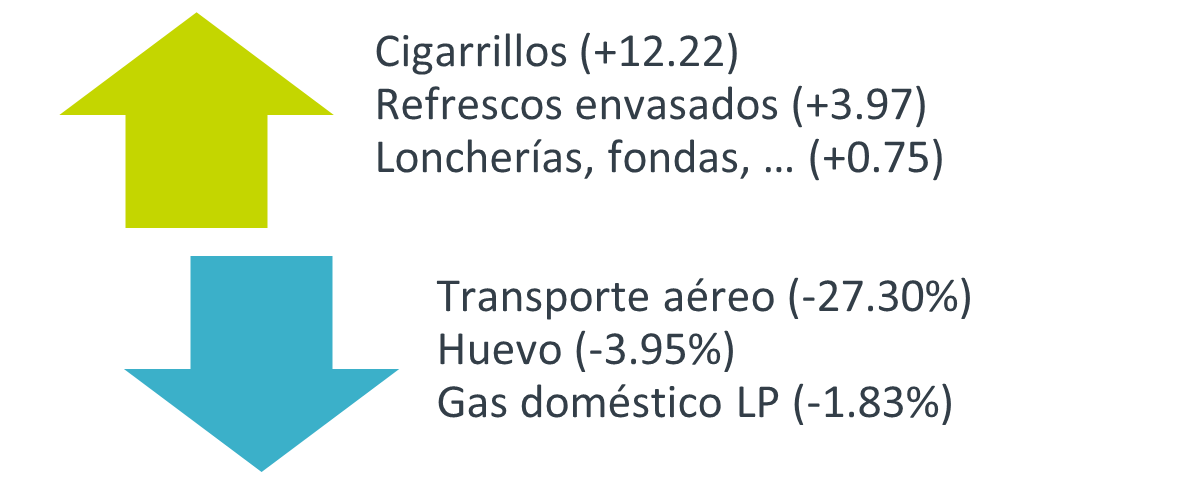

Gráfica 1. Genéricos de mayor incidencia (var. % quincenal)

*Subyacente excluye elementos más volátiles. Fuente: Análisis B×+ / INEGI.

IEPS se hizo sentir en inflación quincenal

El incremento quincena a quincena superó lo visto hace un año, pero quedó debajo del promedio histórico para una 1Q enero. Esto se debió en buena medida al retroceso en productos agropecuarios y energéticos. El crecimiento del índice subyacente fue más marcado y superó el de su promedio histórico. Este fue elevado principalmente por el componente de mercancías alimenticias, que traspasó los efectos del incremento más fuerte e lo usual del IEPS; las no alimenticias no sufrieron un repunte atípico pese al incremento en aranceles a países con los que no se tiene tratado de libre comercio.

Caída en no subyacente evitó mayor repunte en inflación anual

La variación interanual fue la mayor en tres meses. Reflejando el repunte en el índice subyacente. Por otro lado, dicho aumento fue en parte contenido por la debilidad productos energéticos y agropecuarios, los cuales tienden a ser volátiles.

El subyacente se acercó al pico de noviembre pasado e hiló 12 meses por encima del 4%. Resaltó el componente en mercancías alimenticias, donde se observaron los efectos del aumento en el IEPS. Las mercancías no alimenticias se moderaron a pesar de que se esperaba cierta afectación por el alza en aranceles a productos provenientes de países como China, Corea del Sur e India. Esto último pudo deberse a la apreciación del tipo de cambio y a estrategias de las compañías (acumulación preventiva de inventarios, absorción de parte del arancel). La inflación en servicios aumentó, todavía exhibiendo una variación muy superior a su promedio histórico a pesar el bajo dinamismo económico. Se observó mayor presión en servicios de vivienda y educación, que tardan en actualizarse y acarrean la inflación de meses atrás. El resto de los servicios también reflejaron un mayor dinamismo, posiblemente estén impactados por aumentos en el costo laboral.

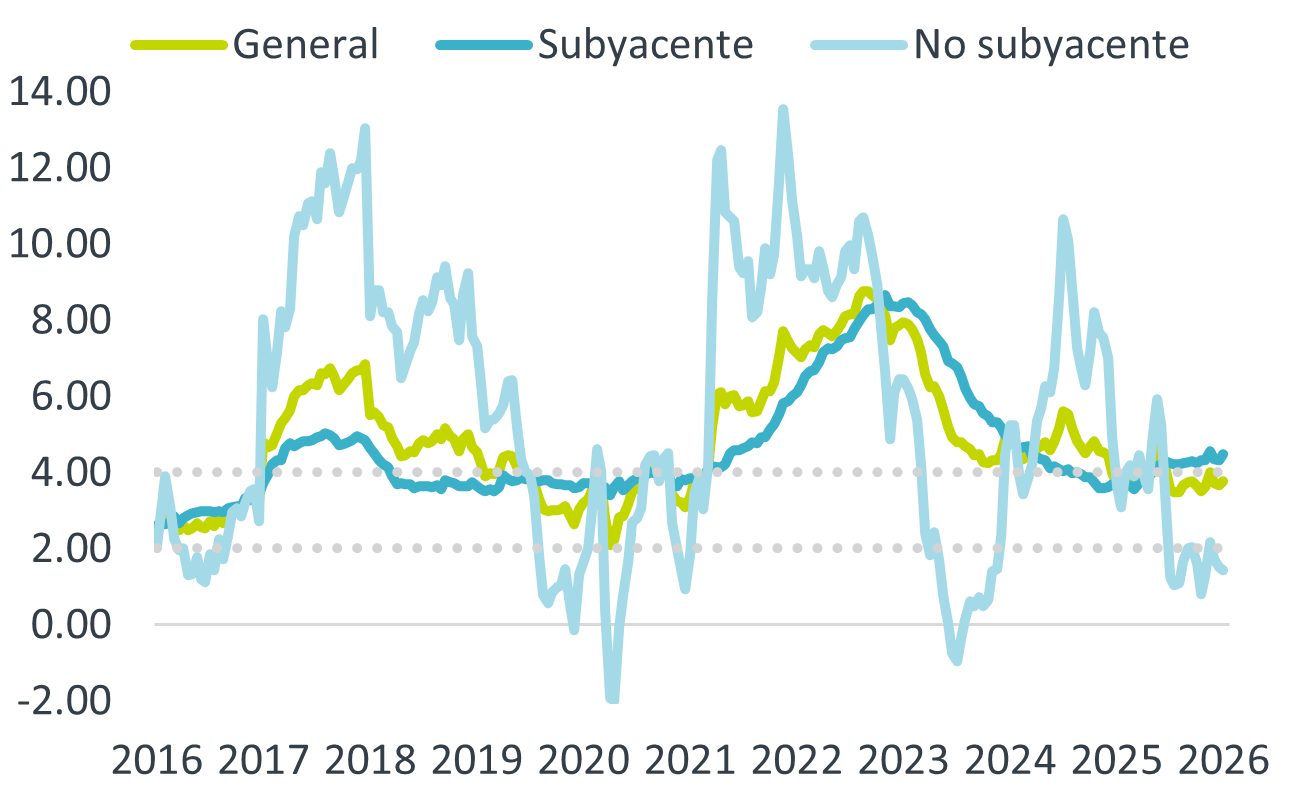

Gráfica 1. Inflación al consumidor (var. % anual)

Fuente: Análisis B×+ / INEGI.

Pausa monetaria al inicio del año

Juzgamos que el panorama inflacionario todavía es complejo, pues la variable se enfrentará ante menores condiciones de holgura en la economía, presiones salariales y choques de una sola vez. De cara a este entorno, la postura monetaria de Banxico se encuentra en terreno neutral, por lo que consideramos que el banco central cuenta con un margen de maniobra muy estrecho.

Para este año se espera que la actividad económica se acelere modestamente, si bien manteniéndose debajo de su potencial, lo que implica menores condiciones de holgura. Esto en principio permitiría que la inflación en servicios se modere algo más; sin embargo, esta mantendrán una variación superior a su promedio histórico derivado del incremento acumulado en los últimos años de los costos laborales, que no han sido acompañados por mejoras en la productividad por trabajador. Por su parte, es posible que en próximas lecturas terminen de trasladarse algunos de los ajustes en el IEPS y en aranceles, si bien la apreciación cambiaria – que opera con rezago – ofrecerá cierto alivio. Finalmente, la dinámica en el índice no subyacente puede normalizarse, tras exhibir bajas tasas de crecimiento recientemente.

El panorama inflacionario y la postura monetaria actual no dejan mucho margen de maniobra en adelante para Banxico. La inflación subyacente se mantiene elevada pese al bajo dinamismo económico, y su panorama no ha mejorado. De hecho, juzgamos poco probable que la variable converja a la meta de 3% en el 3T26, como pronostica el banco central. Por su parte, la tasa de interés objetivo ya se encuentra dentro del rango estimado para su nivel neutral. Por todo lo anterior, y dado que Banxico imprimió una mayor flexibilidad a su guía prospectiva en su último anuncio de política monetaria (“se valorará el momento de realizar ajustes adicionales a la tasa de referencia”), prevemos que el banco central no ajuste la tasa de interés, al menos, en la primera parte del año.

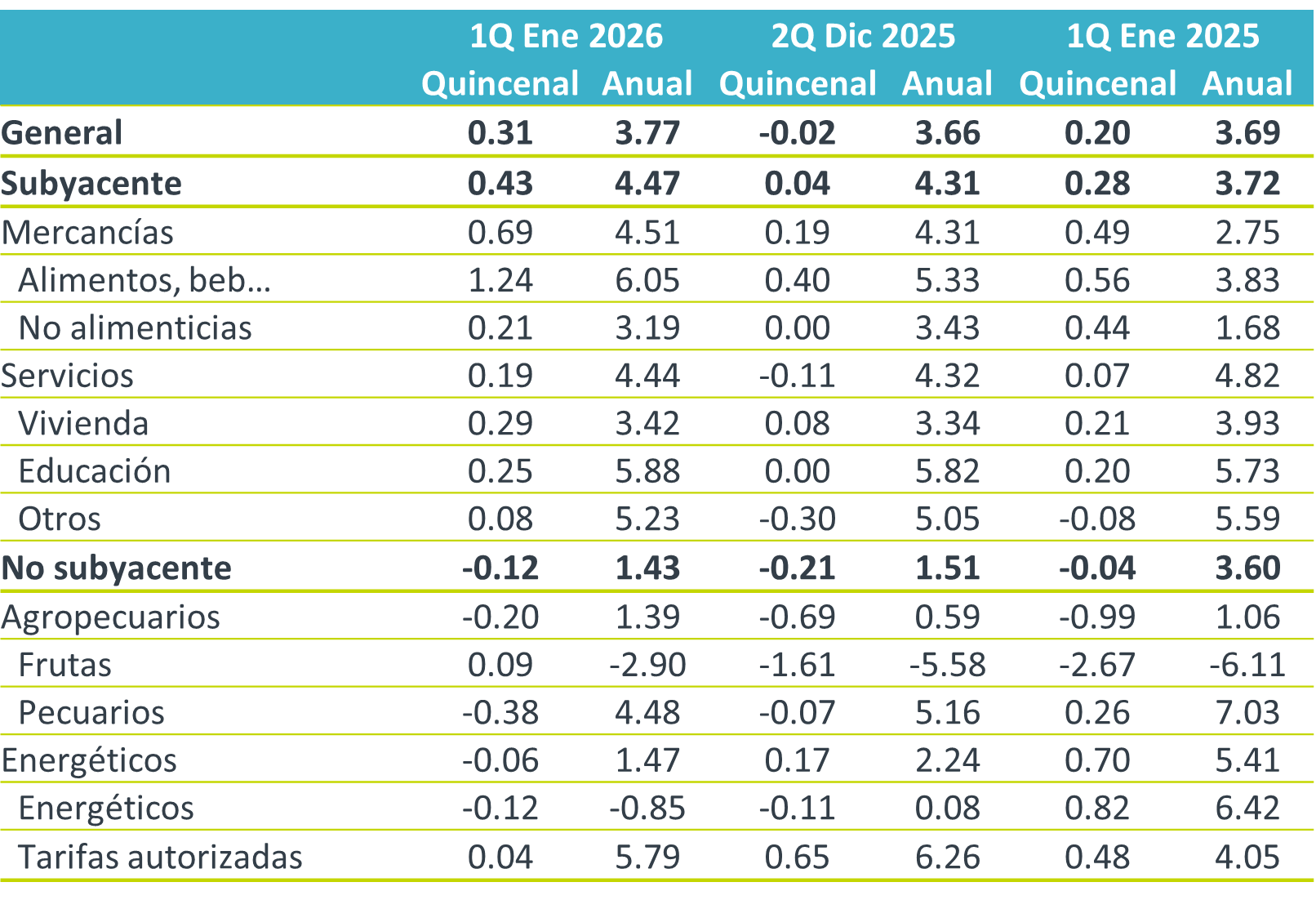

Tabla 1. Inflación por componente (var. %)

Fuente: Análisis B×+ / INEGI

Te recomendamos

ECO B×+: Inflación 1QFeb.: Repunte por energía…

Noticia: La inflación en México correspondiente a la 1QFebrero creció 3.84% a tasa anual, apenas debajo de lo esperado por GFB×+ y el consenso…

ECONOTRIS: INFLACIÓN MX: 1Q Abril Supera Pronóstico

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de abril. El dato arrojó una variación anual de 5.62% para el índice general,…