- Noticia: INEGI reveló hoy que el Indicador Global de la Actividad Económica (IGAE) se retrocedió 0.1% durante noviembre, contra el crecimiento de 1.5% previsto por el consenso y el 1.0% anticipado por nosotros. Mes a mes y con cifras ajustadas, se contrajo 0.2%.

- Relevante: La actividad se debilitó luego del fuerte rebote de octubre, asociado a la reversión de las fuertes lluvias del 3T. La caída a tasa mensual fue liderado por el sector agropecuario, y seguido por el de los servicios. La industria sumó dos avances consecutivos.

- Implicación: La elevada incertidumbre seguirá siendo un lastre sobre la actividad. Además, la economía estadounidense exhibe señales de desaceleración. Por ello prevemos que la actividad económica en nuestro país mantenga cierta atonía en el corto plazo.

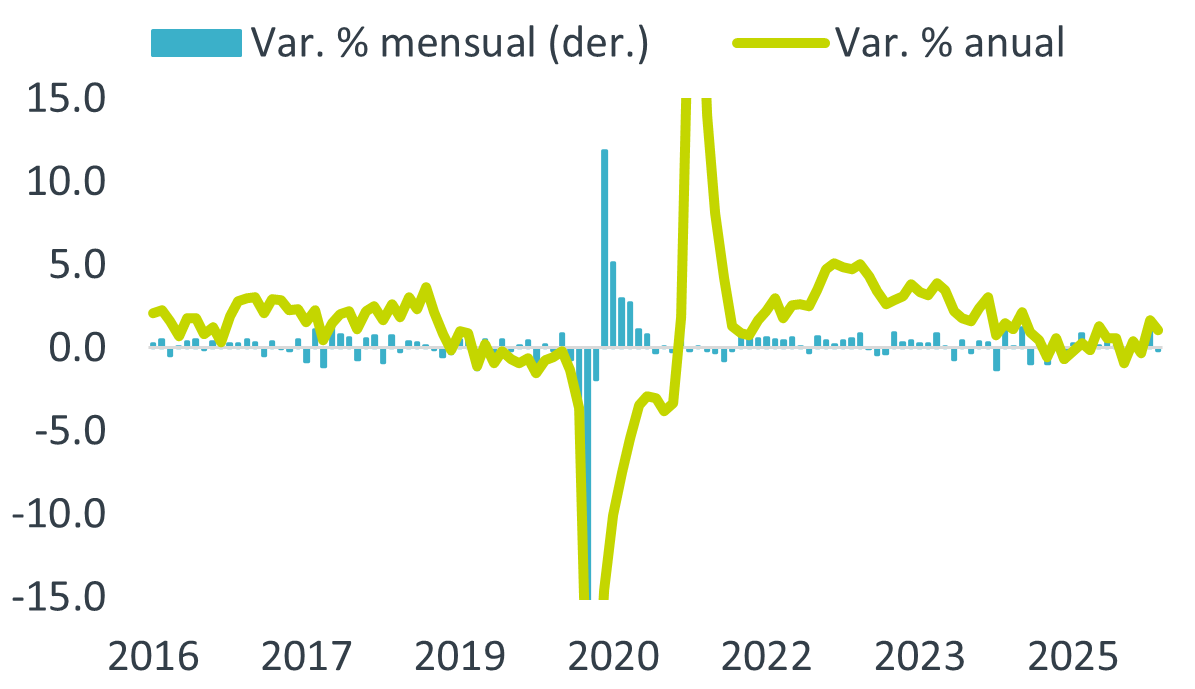

Gráfica 1. Indicador global de la actividad económica*

*Cifras ajustadas por estacionalidad.

Fuente: Análisis B×+ / INEGI.

Regresó a terreno negativo tras fuerte alza de octubre

A tasa anual y con cifras originales, el IGAE presentó su primer descenso en tres lecturas. Promedió un incremento de 0.2% entre enero y noviembre. Con cifras desestacionalizadas, el crecimiento interanual se moderó de 1.7 a 1.1%. A tasa mensual, volvió a terreno negativo luego de que en octubre viera su mayor alza en 15 meses, esta última en parte derivada de una recuperación de los efectos de las atípicas lluvias del 3T. El promedio anualizado de los últimos tres meses pasó de 4.3 a 1.9%.

- Agropecuario (2.9% a/a, -7.0% m/m). Devolvió parte del sólido incremento del 3T. Ello pese al tibio rebote en las exportaciones del sector, mientras que la manufactura alimenticia –proxy de la demanda intermedia– tuvo un descenso marginal.

- Industria (-0.1% a/a, 0.6% m/m). Segunda expansión al hilo a tasa mensual, recuperándose de las pérdidas del trimestre anterior, pero sumó nueve lecturas de caída a tasa anual. La construcción rebotó tras ser afectada en el 3T por las lluvias, profundizando la debilidad que ya mostraba, en un entorno de caída en la inversión, por la incertidumbre económica y los recortes al gasto público. La manufactura rebotó, gracias a una menor atonía en equipo de transporte.

- Servicios (1.5% a/a, -0.4% m/m). Perdieron vigor tras el buen desempeño de octubre, que en arte pudo obedecer a un rebote post lluvias. La actividad comercial mantuvo un sólido ritmo de crecimiento, probablemente reflejando un aprovechamiento más fuerte a lo usual de las campañas promocionales.

Probable que arranque de 2026 mantenga cierta atonía

Prevemos un bajo ritmo de crecimiento económico al inicio del año. Prevalece la incertidumbre y la economía estadounidense se ha enfriado. La actividad mejorará entrado el año, sujeto a la revisión del T-MEC, a que las tasas de interés reales bajen un poco y a la derrama económica que generen los eventos deportivos.

El consumo privado encontrará apoyo en el crecimiento salarial, al tiempo que el empleo formal muestra un dinamismo casi nulo. En adelante, se estima una marginal mejora en el empleo y que las condiciones financieras se desaprieten un poco. En verano se prevé mayor gasto en servicios, ante la Copa Mundial de Fútbol.

La obra pública continuará limitada a lo largo de todo 2026. La incertidumbre interna y externa y las altas tasas de interés reales han afectado a la inversión privada desde el 2S24. No obstante, parte de la incertidumbre cederá una vez que se actualice el T-MEC, y Banxico ha relajado su postura monetaria.

El panorama para la exportación en el corto plazo es frenado por la desaceleración económica en los EE. UU. y los vaivenes en la política comercial. En adelante, se estima que esa economía se reencamine hacia su potencial. Ello y la conclusión de la actualización del T-MEC apoyarán a las exportaciones mexicanas.

Te recomendamos

ECO BX+: IGAE. Ligero Rebote en Septiembre

Noticia: El INEGI publicó hoy el Indicador Global de la Actividad Económica para septiembre. La cifra tuvo una variación anual de 0.1%, por arriba…

ECONOTRIS: ANTAD MX: Rebote Pre-Navideño

NOTICIA: La ANTAD publicó su crecimiento en ventas para noviembre, mismo que ascendió a 5.4% para mismas tiendas, por encima de la expansión de 2.1%…