Último trimestre del 2025

En general, las empresas de consumo básico se enfrentan a los siguientes factores durante el trimestre:

- Mes de promociones. Durante noviembre, se presentan varias temporadas de ofertas que incentivan el tráfico en las tiendas, sumado al mayor flujo de recursos durante diciembre que reactivan el consumo que había estado presionado durante el año, sin embargo, a comparativo anual se presentan difíciles bases de comparación.

- Tipo de Cambio. De acuerdo con Banco de México, el tipo de cambio promedió $18.30 pesos por dólar en el 4T25 frente a $20.09 pesos por dólar en el 4T24, esto es una apreciación de 8.9% en dicho lapso, afectando los ingresos en dólares de las empresas con operaciones en EE.UU., pero beneficiando el costo financiero de deuda en dólares.

- Consumo en EE.UU. El consumidor estadounidense se ha debilitado ante un escenario de incertidumbre en EE.UU., impactando a los trabajadores hispanos, que termina deteriorando el envío de remesas. Además, el cierre de gobierno durante octubre implicó la falta de pago de apoyos gubernamentales, afectando al consumo durante ese periodo.

- Sector defensivo. Ante la naturaleza del sector como defensivo ante un lento crecimiento económico, estrategias de negocio y resiliencia en México, podríamos esperar resilientes resultados para este último trimestre del año.

Estimados Consumo Discrecional – Positivo

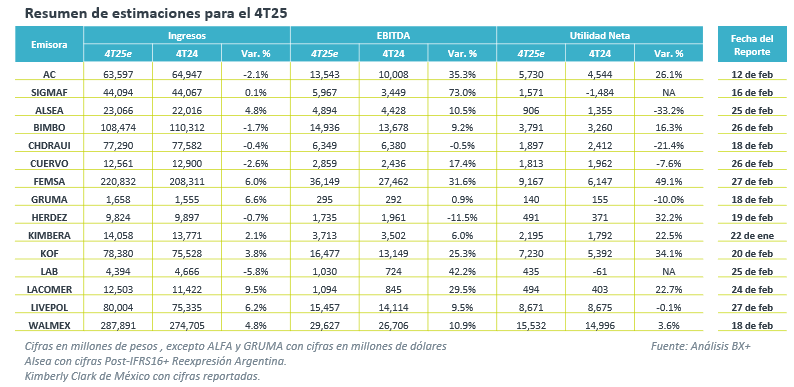

ALSEA – Positivo

México. En el 4T25 se espera un reporte resiliente por parte de las ventas en México, ante el mayor dinamismo observado en noviembre y diciembre, además se espera una mejora en el margen operativo dada la apreciación del peso mexicano. Además, destaca el éxito de campañas y lanzamientos de productos nuevos en algunas marcas como Dómino’s y un estable desempeño en Starbucks y Full Service.

Europa y Sudamérica. Para Europa, resalta el resiliente desempeño de España, que busca compensar la debilidad de Francia que aún no se termina de recuperar. Mientras en Sudamérica se anticipan resultados positivos en Argentina, sin embargo, en Chile y Colombia aún tienen un contexto complicado por cambios políticos y elevadas bases de comparación.

Trimestre resiliente. Debido a lo anterior, el consenso anticipa resultados resilientes para Alsea este 4T25, estimando un crecimiento de 4.8% a/a en ventas, y de 10.5% a/a en EBITDA, sin embargo, se proyecta una contracción de 33.2% a/a en utilidad neta debido a una elevada base de comparación como resultado de los efectos cambiarios.

LIVEPOL – Positivos

Negocio comercial. Apoyado principalmente por las ventas de noviembre, se espera que el negocio comercial, tanto Suburbia como Liverpool reporten crecimiento en el 4T25, ya que la mejora en tráfico durante noviembre por ofertas como el Buen Fin, Black Friday y Ciber Monday, así como las Ventas Nocturnas incentivarán el consumo durante ese mes.

Negocio financiero. La compañía continúa con su estrategia de crecimiento en cartera del negocio financiero, buscando incentivar la apertura de cuentas con promociones y además, se buscará mantener los indicadores de morosidad dentro de un rango adecuado. No se descara que continúen las presiones por mayores previsiones financieras como se ha reportado en trimestres previos.

Expectativas. Por lo anterior, el consenso anticipa un crecimiento de ingresos de 6.2% a/a al 4T25, una mejora de 9.5% a/a en EBITDA pero una ligera reducción de 0.1% a/a en utilidad neta, como parte de los gastos operativos del centro de distribución Arco Norte y previsiones financieras, aunque mayormente mitigado por las utilidades de Nordstrom como participación en asociadas.

Estimados Minoristas – Defensivo

CHEDRAUI. Durante el 4T25, se mantuvo un entorno de consumo débil en EE.UU., principalmente por las afectaciones a los consumidores hispanos, sumado al cierre de gobierno en octubre que impactó debido a la falta de pago de programas de apoyo. Mientras que en México hay afectaciones por menores remesas, estancamiento del empleo y cautela. Así, el consenso espera una caída de 0.4% a/a en ingresos y de -21.4% en utilidad neta, además, destaca que en México se espera un cargo no recurrente de impuestos al SAT por ejercicios anteriores.

FEMSA. Este trimestre se espera un crecimiento de 6.0% en ingresos, mostrando resiliencia en el negocio de Proximidad principalmente en México. Por otro lado, el consenso estima un aumento de 31.6% a/a en EBITDA y una expansión de 49.1% a/a en utilidad neta.

LACOMER. El consenso del mercado espera un incremento de 9.5% a/a en ingresos para el 4T25, reflejando una sólida tendencia en ventas en sus diferentes formatos de tiendas, además de un eficiente manejo operativo en el que se espera un crecimiento de 29.5 a/a en EBITDA y un alza de 22.7% a/a en utilidad neta.

WALMEX. Frente a un débil entorno económico, pero recuperación secuencial por temporada, se espera un crecimiento de 4.8% a/a en ingresos, con aumento de 10.9% a/a en EBITDA y solo un crecimiento de 3.6% a/a en utilidad neta, esperando que rompa la racha negativa de trimestres previos.

Estimados Alimentos – Débiles

Alfa/ Sigma. Este 4T25 se espera un crecimiento marginal de 0.1% a/a en ingresos de Sigma Alimentos en pesos, apoyado ante el efecto de la apreciación del peso mexicano. En EBITDA, el consenso proyecta un incremento de 73.0% a/a, y una mejora en utilidad neta esperando $1,571 millones de pesos, comparado con la pérdida de $1,484 millones de pesos del año previo.

Bimbo. Para el 4T25, las ventas en México serán más resilientes ante el efecto dinámico de diciembre, mientras que en EE.UU., aunque hay una ligera recuperación aún se mantiene débil, y que el efecto del tipo de cambio profundizará la caída de la región. Por otro lado, las ventas de Latinoamérica verán el beneficio inorgánico de las adquisiciones consolidadas en 12 meses. Así, el consenso proyecta una disminución de 1.7% a/a en ingresos, pero un aumento de 16.3% a/a en utilidad neta.

Gruma. El consenso del mercado anticipa una expansión de 6.6% en los ingresos de Gruma en dólares, aunque se proyecta un aumento marginal de 0.9% a/a en EBITDA pero una contracción de 10.0% en utilidad neta, aunque profundizándose por la apreciación del peso mexicano.

Herdez. Se anticipa un descenso de 0.7% a/a en ingresos este 4T25, mostrando un efecto negativo por la apreciación del peso que impacta su negocio exportador. Por otro lado, se espera una caída de 11.5% a/a en EBITDA, pero una expansión de 32.2% en utilidad neta, más los efectos de la venta de su participación de McCormick y la escisión de Grupo Nutrisa.

Estimados Bebidas – Moderados

Arca Continental. En México se espera una recuperación secuencial luego de varios trimestres de debilidad del consumo y afectaciones por lluvias, donde la estrategia de productos de la empresa también ha logrado beneficiar el desempeño del trimestre. En EE.UU. se espera aún debilidad en volumen, pero se buscan eficiencias operativas. Por lo anterior, el consenso anticipa una disminución de 2.1% a/a en ingresos, aunque se espera un aumento de 35.3% a/a en EBITDA y un alza de 26.1% a/a en utilidad neta.

Coca-Cola Femsa. Se anticipa un trimestre más moderado, luego de marcar dos trimestres débiles por las afectaciones de lluvias, ahora el consenso estima un aumento de 3.8% a/a en ingresos, un crecimiento de 25.3% a/a en EBITDA, y una expansión de 34.1% a/a en utilidad neta.

Cuervo. Para el 4T25, la empresa continúa enfrentándose a las tendencias de la industria, mayormente por la debilidad de EE.UU., además resaltan los cambios en distribuidor. Mientras que en México, se espera un trimestre menos volátil y mejoras en eficiencia de inventarios. Por lo anterior, podríamos esperar un volumen aún presionado, y por tanto se estima con ligero decremento de 2.6% a/a en ingresos, con un aumento de 17.4% a/a en EBITDA por el efecto favorable de los precios del agave, pero una caída de 7.6% a/a en utilidad neta.

Estimados Cuidado de la Salud – Positivos

Kimberly Clark de México. La empresa presentó sus resultados trimestrales del pasado 22 de enero, con un crecimiento de 2.1% a/a en ingresos, una mejora de 6.0% en EBITDA, reportando mejora de márgenes operativo y un aumento de 22.5% a/a en utilidad neta al 4T25.

Genomma Lab. El consenso anticipa una contracción de 5.8% a/a en ingresos, pero en EBITDA se proyecta una expansión de 42.2% a/a y en el resultado neto se espera una utilidad de $435 millones de pesos, que se contrasta con la pérdida neta de $61 millones de pesos registrada en el 4T24.

Te recomendamos

Previos Reportes Trimestrales – Sector FIBRAS 3T23

Sector industrial mantendrá sólidos resultados En 3T23, resultados de las Fibras en BMV mantendrán las tendencias que se han presentado a lo largo…

Previos Reportes Trimestrales – Sector Cemento 3T23

Desempeño Negativo Continua el Buen Momentum en precios. Estimamos un trimestre positivo para el sector, ya que a pesar de que los volúmenes de…