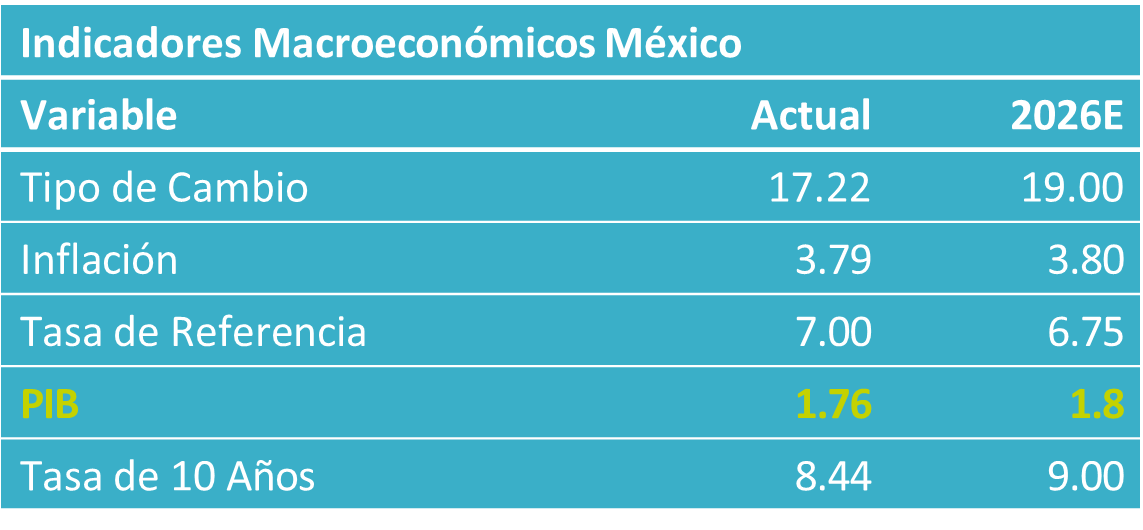

- Noticia: Este viernes 20 de febrero, el INEGI los ingresos por ventas minoristas correspondiente al mes de diciembre de 2025, el cual creció 4.0% a tasa anual con cifras ajustadas por estacionalidad; exhibió una variación mensual de -0.1%.

- Relevante: El crecimiento interanual obedeció aún, en parte, a una base de comparación baja. No obstante, en el margen se observó un aumento mensual en 16 de los 23 rubros, con recuperación del consumo básico y desaceleración del discrecional. El desempeño se sostuvo por una masa salarial en expansión, una inflación en descenso y una mejora en la confianza del consumidor, pese a los retos de la desaceleración de las remesas y la menor generación de empleo.

- Implicación: El consumo privado podría mantenerse resiliente, pero enfrenta un entorno retador: el alza del salario mínimo elevará el ingreso, aunque también podría frenar la generación de empleo; además, la entrada en vigor de mayores IEPS y aranceles presionará precios y consumo.

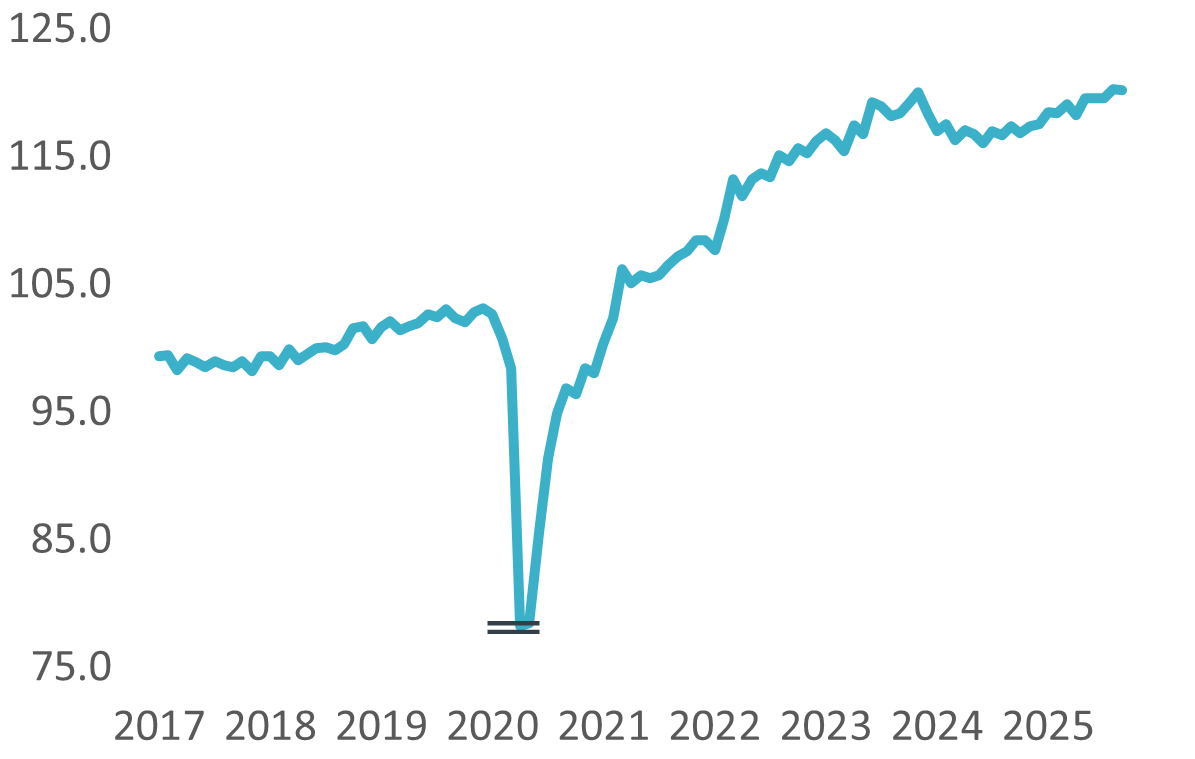

Gráfica 1. Índice de ventas minoristas (2018 = 100)*

Se desaceleraron, pero hilaron 12 meses en terreno positivo

En octubre, las ventas minoristas aumentaron 4.0% a/a, con cifras ajustadas por estacionalidad, desacelerándose respecto al 4.8% del mes anterior. Aún así, consolidó 12 meses consecutivos de avances. Conviene matizar que la comparación anual parte de una base baja, por lo que la magnitud del alza debe leerse con cautela. A tasa mensual, registraron una baja de 0.1%, luego de crecer 1.0% en noviembre, mostrando así su primera contracción desde abril pasado, siendo las únicas dos lecturas negativas en todo 2025. En todo el año, el indicador creció en promedio 2.3%, frente a un -0.5% en 2024. Sin embargo, corroborando la baja base de comparación mencionada; en la segunda mitad del año 2025 el promedio fue de 3.5%.

El análisis por categorías muestra una recuperación amplia en la mayoría de los rubros. De los 23 rubros, 16 registraron variaciones interanuales positivas. Destacó la desaceleración en unos componentes del consumo discrecional, en particular en comercio en línea, tiendas departamentales, ropa y bienes recreativos, el cuál pareciera que fue quizá más fuerte a lo usualmente capturado por la misma estacionalidad para después revertirse en diciembre, si bien los de alto ticket (autos y muebles), mostraron mejoras. El consumo básico exhibió estabilidad (autoservicios s/c vs mes previo, salud se moderó).

El ingreso de los hogares pudo ser apoyado todavía por el crecimiento salarial, eclipsando la atonía en la generación de empleo y la caída en las remesas. Además, el consumo pudo ser algo apoyado por una moderación marginal en la inflación y un parcial repunte en la confianza del consumidor.

Caminando lento pero con obstáculos a la vista

En las siguientes lecturas, consideramos que las ventas minoristas se seguirán apoyando en factores el crecimiento de la masa salarial, impulsada a su vez por el incremento al salario mínimo y al resto de las remuneraciones. Por otro lado, asumimos que el gasto todavía enfrentará ciertos frenos como la prolongada ralentización en la generación de empleos formales y el prolongado descenso en las remesas, especialmente al convertir estas últimas a moneda nacional. Anticipamos además, presiones inflacionarias (ajustes al IEPS y aranceles), erosionando al poder adquisitivo de las familias mexicanas.

Te recomendamos

Eco B×+: Ventas minoristas siguen caminando

Noticia: Este miércoles 21 de enero, el INEGI publicó el dato de ventas minoristas correspondiente al mes de noviembre de 2025, el cual creció 4.8% a…

ECONOTRIS: Mejoran Ventas Minoristas

En junio, las ventas de los establecimientos minoristas tuvieron un crecimiento de 1.1%, mientras que el consenso estimaba un avance de 1.4% (BX+:…