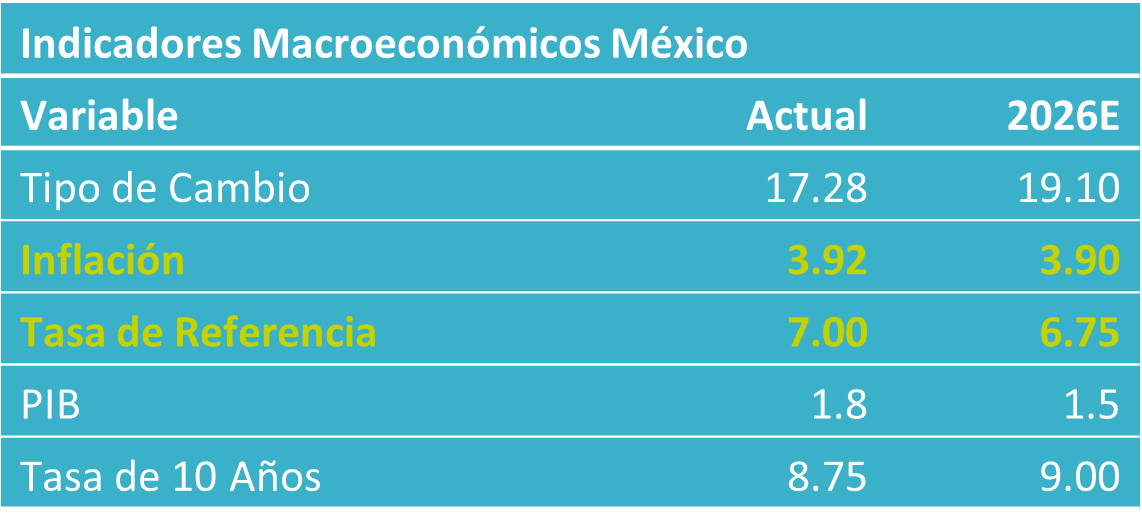

- Noticia: La inflación al consumidor durante la 1Q de febrero creció 3.92% a/a, por arriba del 3.89% previsto por nosotros y el consenso. El índice subyacente* se expandió 4.52%, debajo de nuestra previsión de 4.57%.

- Relevante: La variación interanual tocó máximo de cinco quincenas ante la reversión parcial en el índice no subyacente, el cual venía exhibiendo crecimientos atípicamente bajos. El subyacente devolvió parte de la presión en enero que ocasionaron los ajustes fiscales, pero lleva nueve meses por encima del 4%.

- Implicación: La inflación subyacente todavía exhibe variaciones elevadas, y el panorama inflacionario en general es complejo. La postura monetaria se encuentra en terreno neutral de cara a dicho entorno. Por ello no prevemos ajustes en la tasa objetivo hasta mediados de año, si bien la mayoría de la Junta de Gobierno de Banxico todavía muestra apertura a retomar los ajustes en la tasa de interés.

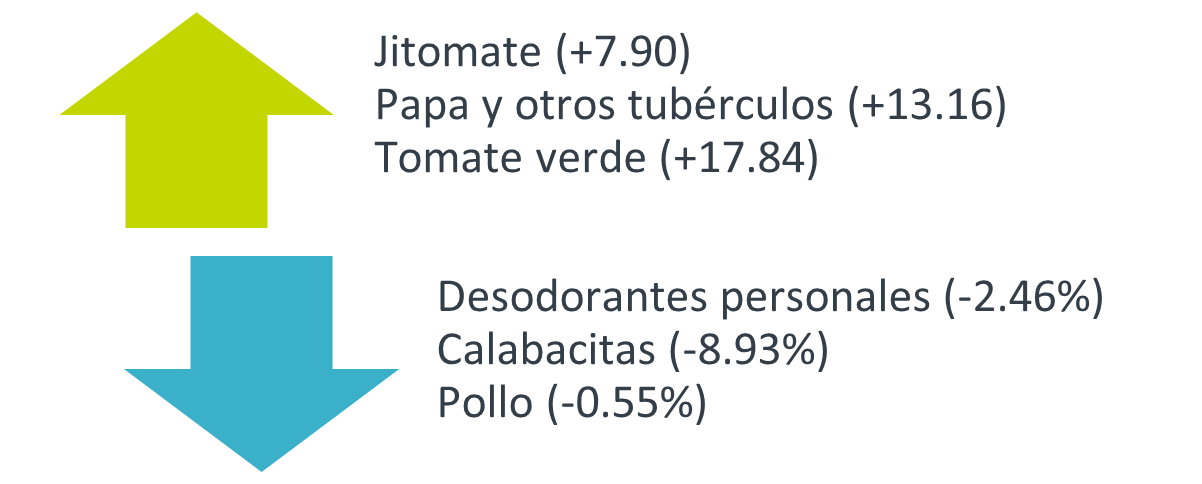

Gráfica 1. Genéricos de mayor incidencia (var. % quincenal)

*Subyacente excluye elementos más volátiles. Fuente: Análisis B×+ / INEGI.

Variación quincenal: Presión en frutas y verduras, y educación

Presentó su mayor variación para una primera quincena de febrero en tres años. La presión se originó del índice no subyacente, donde el alza en frutas y verduras eclipsó los retrocesos en productos pecuarios y energéticos. La variación del subyacente fue la menor para una misma quincena desde 2021, gracias a un crecimiento algo menor a lo usual en mercancías no alimenticias, mientras que en los servicios se observó algo de presión en educación, lo cual es usual al inicio de cada año.

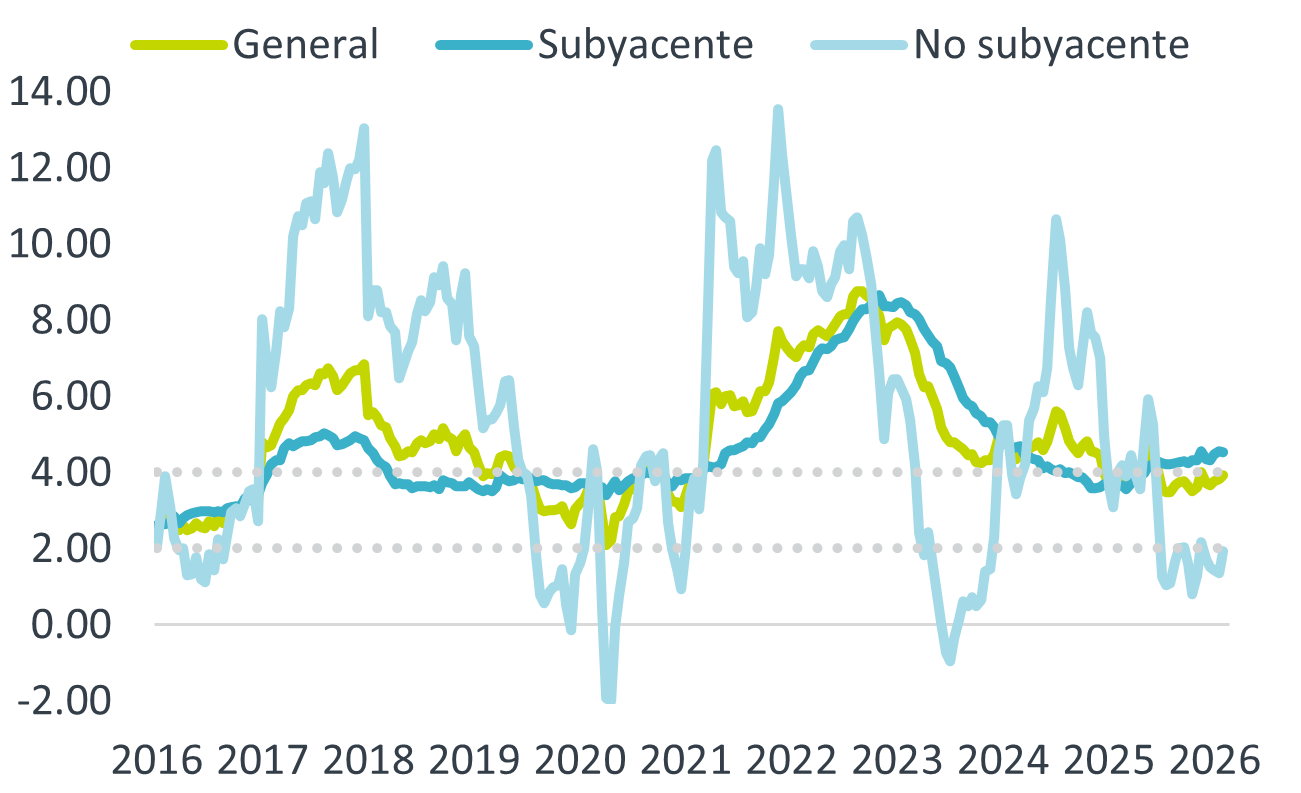

Mayor variación interanual en cinco quincenas

La variación interanual se aceleró por tercera lectura consecutiva y fue la mayor en cinco observaciones. Ello se explicó por la reversión parcial y desde niveles atípicamente bajos en el índice no subyacente, donde se observó un rebote en frutas y verduras.

El subyacente devolvió parte de la presión observada en enero, asociada en parte al efecto de los ajustes fiscales que entraron en vigor este año. No obstante, su variación todavía es claramente superior a la del cierre de 2025 y contabilizó nueve meses por encima del 4%. El componente de mercancías presentó una aceleración marginal, al tiempo que el rubro alimenticio se mantuvo presionado, quizá todavía reflejando cierto traspaso de los ajustes al IEPS. Las mercancías no alimenticias se han ido desacelerando a pesar de las tarifas a productos provenientes de países sin tratado comercial, y en línea con la apreciación del tipo de cambio. La inflación en servicios se moderó tras presionarse en las dos quincenas previas. A pesar del bajo dinamismo económico y en línea con un contexto de crecientes costos laborales, los servicios todavía exhiben una variación muy superior a su promedio histórico.

Gráfica 1. Inflación al consumidor (var. % anual)

Fuente: Análisis B×+ / INEGI.

Panorama inflacionario alargaría unos meses pausa monetaria

Juzgamos que el panorama inflacionario todavía es complejo, pues se enfrentarán menores condiciones de holgura en la economía, presiones salariales y algunos choques de una sola vez. De cara a este entorno, la postura monetaria de Banxico se encuentra en terreno neutral, por lo que consideramos que el banco central cuenta con un margen de maniobra muy estrecho.

Para este año se espera que la actividad económica se acelere modestamente, si bien manteniéndose debajo de su potencial, lo que implica menores condiciones de holgura. Esto en principio permitiría que la inflación en servicios se modere algo más; sin embargo, esta mantendrá una variación superior a su promedio histórico derivado del incremento acumulado en los últimos años de los costos laborales, que no han sido acompañados por mejoras en la productividad por trabajador. Por su parte, es posible que en próximas lecturas terminen de trasladarse algunos de los ajustes en el IEPS y en aranceles a algunas mercancías, si bien la apreciación cambiaria – que opera con rezago – ofrecerá cierto alivio. Finalmente, la dinámica en el índice no subyacente puede seguir normalizándose, tras exhibir bajas tasas de crecimiento recientemente.

El panorama inflacionario y la postura monetaria actual no dejan margen de maniobra en adelante para Banxico. La inflación subyacente continúa elevada pese al bajo dinamismo económico, y su panorama no ha mejorado. De hecho, Banxico recientemente se vio orillado a postergar la expectativa para que la inflación converja en la meta de 3%, reiterando que –con cierto matiz– el balance para el panorama mantiene un sesgo al alza. Por su parte, la tasa de interés objetivo se encuentra dentro del rango estimado de su nivel neutral, y, en el relativo, el diferencial de tasas contra el Fed es inferior al promedio histórico. Por todo ello, prevemos que Banxico no ajuste la tasa de interés por unos meses, si bien las minutas confirmaron que la mayoría de la Junta de Gobierno se inclina por retomar los ajustes en el referencial, si los ajustes fiscales no tienen efectos de segundo orden.

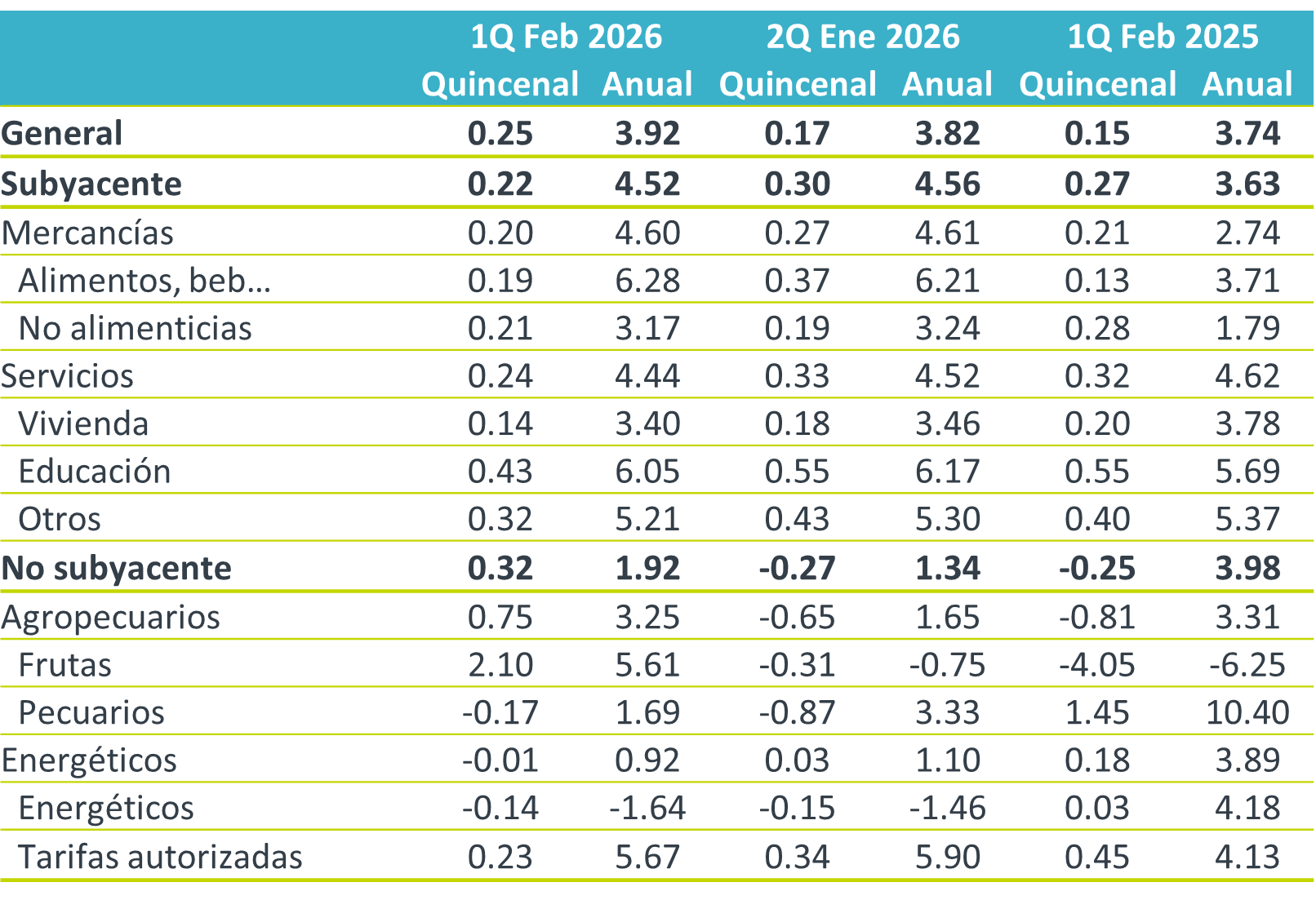

Tabla 1. Inflación por componente (var. %)

Fuente: Análisis B×+ / INEGI.

Te recomendamos

INFLACIÓN CDMX B×+: Febrero: Inflación sigue enfriándose…

Indicador alternativo de inflación El indicador de Inflación CDMX B×+ calcula las variaciones mensuales de precios de una canasta de bienes y…

ECONOTRIS: EUA: Inflación Subyacente Mejora

El Departamento de Trabajo anunció esta mañana en Washington que el índice de precios al consumidor se aceleró en 0.2% en el periodo de febrero con…