El sector financiero presentó un 4T25 presionado, ante la debilidad económica y elevadas bases de comparación. Los principales factores que observamos en el trimestre fueron:

- Debilidad económica. Ante cautela en los consumidores, ligeras presiones en nivel de empleo, disminución en remesas y tensiones comerciales, en sentimiento generalizado implicó una desaceleración en la economía que se reflejó en los resultados financieros del sector.

- Cartera de crédito. El crecimiento de la cartera de crédito total de la banca múltiple fue de 6.6% a diciembre de 2025, reflejando la desaceleración ante elevadas bases de comparación y enfriamiento económico.

- Tasa de interés. Este 4T25, la tasa de interés de Banxico pasó de 10.0% en el 4T24 a 7.00% al final del trimestre, una diferencia de 300 pb, lo que reduce los ingresos por intereses, pero también permite menores gastos financieros para los bancos. Por otro lado, también implica menores rendimientos de inversiones en renta fija.

- Impuestos. En la parte de seguros, las actualizaciones en materia fiscal, principalmente la no acreditación del IVA de autopartes implicó presiones en siniestralidad, además de algunos ajustes en tasas impositiva que presionaron las utilidades.

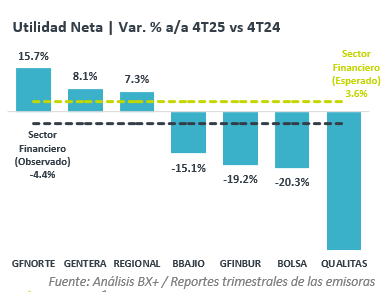

Utilidades retroceden

Los ingresos netos del sector financiero registraron un crecimiento de 6.1% a/a, mientras que se esperaba un incremento de 13.9% a/a para el 4T25, asimismo, se proyectaba un crecimiento moderado de 3.6% a/a en utilidades, sin embargo, se reportó una contracción de 4.4% a/a en el indicador, ya que 3 de las 7 empresas del sector contrajeron sus utilidades y una reportó incluso pérdidas netas.

Los resultados en general estuvieron por debajo de las expectativas, principalmente arrastrados por las cifras de QUALITAS y BOLSA. Por otro lado, sobresalieron los sólidos resultados de GFNORTE y GENTERA.

Hacia adelante persiste bases de comparación difíciles de superar, pero una menor tasa de interés puede hacer más atractivo colocar créditos.

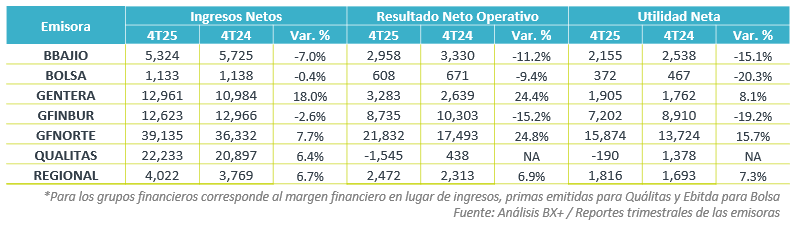

BAJIO. La cartera de crédito de Banco del Bajío creció 4.6% a/a, apoyado por créditos empresariales, consumo y gubernamental. Por otro lado, los recortes en tasas siguen impactando los ingresos por intereses, pero también disminuyeron los gastos por intereses, también reflejando la debilidad económica y elevadas bases de comparación.

BOLSA. El volumen operado de Bolsa aumentó 10.0% a/a en capitales, +54.0% a/a en futuros y +58% a/a en swaps, sin embargo, la mayoría de los negocios del grupo reportaron contracciones en sus ingresos, de tal forma que se observaron presiones en márgenes ante la disminución en ingresos y aumento en gastos, sumado a pérdidas cambiarias y menores ingresos por intereses que impactaron en la utilidad neta de la empresa.

GENTERA. En el 4T25, la cartera total de Gentera incrementó 13.1% a/a, por arriba de lo registrado por el sistema, logrando mantener una tasa de doble dígito en la mayoría de los indicadores, mitigando el impacto de mayores gastos operativos en promotores y asesores.

GFINBUR. La cartera de Grupo Financiero Inbursa creció 4.5% a/a, por debajo de lo registrado por el sistema, sin embargo, la desaceleración de la cartera y menor tasa de interés, sumado a una difícil base de comparación implicó la contracción en todos sus indicadores.

GFNORTE. El grupo financiero reportó un crecimiento de 8.1% a/a en su cartera de crédito, enfrentando elevadas bases de comparación, apoyado por el desempeño de tarjetas de crédito y automotriz. Resalta el incremento en cartera vencida y, por tanto, mayores provisiones de crédito, no obstante, mantiene expansión en utilidad neta.

QUALITAS. La aseguradora incrementó 5.8% a/a las unidades aseguradas en el 4T25, generando un aumento de 6.4% a/a en primas emitidas, sin embargo, la aplicación de la nueva ley fiscal por costo retroactivo por la no acreditación del IVA en el índice de siniestralidad, implicó pérdidas desde su resultado técnico.

REGIONAL. La cartera de crédito de Regional al 4T25 aumentó 7.8% a/a, ligeramente por arriba del sistema, pero aún mostrando tendencia de desaceleración. No obstante, la disminución en gastos financieros permitió la expansión del margen financiero en 6.7% a/a, y por tanto de la utilidad neta (+7.3% a/a).

Resumen 2025 y Expectativas 2026

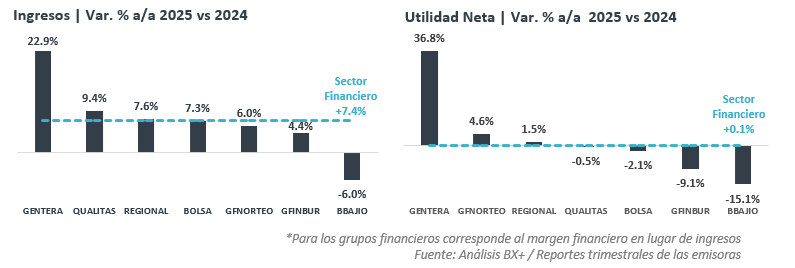

Luego de que en 2024, el sector financiero reportara una expansión de 16.5% anual en ingresos, este 2025 se muestra la desaceleración en la colocación de cartera y elevadas bases en sus indicadores, llevando a un crecimiento de solo 7.4% a/a, reflejado la resiliencia de los bancos a una actividad económica disminuida.

Por otro lado, resalta el esfuerzo de los grupos financieros por reducir gastos y ser más eficientes, logrando un aumento marginal de 0.1% pese a las presiones en diferentes rubros. Destaca el desempeño de GENTERA con un crecimiento de 36.8% a/a en utilidad neta, superando al resto de sus comparables.

Para el 2026, aunque solo se esperan un par de recortes más en la tasa de referencia de Banxico, podríamos esperar que un menor costo haga más atractiva la colocación, aunque con bases complicadas, mientras que la expectativa un mejor dinamismo económico puede mejorar el desempeño para los bancos.

Algunas empresas presentaron sus guías para 2026:

BAJIO: Espera un crecimiento de entre 8%-10% en cartera de crédito. Presiones por aumento de entre 7-9% en gastos, y contracción para la utilidad neta de entre -0.9%-9.1% ante la expectativa de $8,250-$9,000 mdp.

BOLSA: Compartió su estrategia de inversión capex de $500 millones de pesos para 2026, que disminuirá paulatinamente hacia 2027 -2028, mientras que sus ingresos seguirán dependientes de la tasa de interés y tipo de cambio, buscando mantener márgenes estables durante el año.

GENTERA: Estima un crecimiento de entre 13-16% en la cartera de crédito, con la expectativa de un ROE de entre 24%-25% para 2026 y la utilidad neta podría aumentar ente 13-16% a/a. Asimismo, la emisora propuso un aumento en el límite de pago de dividendos de 40% a un 45%, para continuar con la generación de valor para los inversionistas.

GFNORTE: El grupo proyecta un crecimiento de entre 8%-11% en cartera de crédito como escenario inicial, considerando una expectativa en utilidades de entre 62 -64 mil millones de pesos.

QUALITAS: Compartió que sus resultados estarán alineados a la expectativa de la AMDA de venta de autos nuevos (+0.2%-2%), además se espera que una baja tasa de referencia incentive la colocación de créditos automotrices.

Te recomendamos

Resumen Trimestral – Sector Financiero 3T25

El sector financiero presentó un 3T25 débil, ante elevadas bases de comparación y debilidad económica. Los principales factores que observamos en el…

RITMO TRIMESTRAL MÉXICO 1T18

BOLSA: Superó las expectativas del consenso, impulsado por Custodia y Emisiones. BBAJIO: Muy buen reporte, en línea con estimados. Crecimiento y…