- Noticia: Hace unos minutos, la Reserva Federal mantuvo el rango objetivo para la tasa de los fondos federales en 3.50-3.75%, en línea con lo previsto por nosotros y el consenso.

- Relevante: El texto ya no habló de estabilidad en el empleo. Se indicó que son inciertas las implicaciones del conflicto en Medio Oriente. La mediana de proyecciones para el PIB y la inflación vieron aumentos; todavía descuenta un recorte de 25 pb. en la tasa objetivo en 2026.

- Implicación: El aumento en el riesgo inflacionario puede llevar al Fed a extender la pausa monetaria, incluso ante la fragilidad en el empleo. En México, la inflación se mantendría arriba del 4% en marzo y su panorama es retador. Ello, aunado a la pausa del Fed, nos hace prever que Banxico no ajustará la tasa objetivo la siguiente semana.

- Mercados: El rendimiento a 10 años del bono del tesoro rebotó de 4.21 a 4.23%. El índice dólar (+0.2%) mantuvo sus ganancias. El rendimiento a 10 años del bono mexicano se mantuvo a la baja, en 9.35%, y el USDMXN (+7 cts.) acentuó su depreciación en el margen.

Gráfica 1. Mediana de proyección tasa objetivo, FOMC (%)

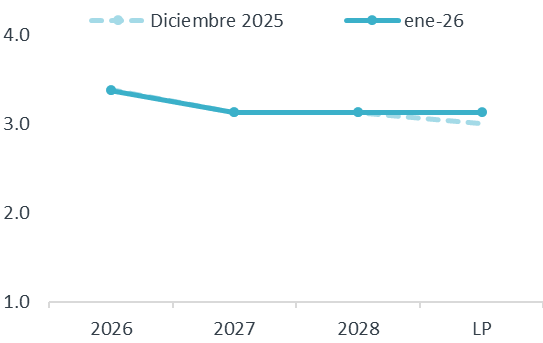

Fuente: Análisis B×+ / Fed.

Empleo ya no parece estabilizarse; subió pronóstico del PIB

El texto reiteró que la actividad económica mantiene un “sólido” ritmo de crecimiento, el crecimiento en el empleo ha sido bajo y que la inflación continúa “algo elevada”. La diferencia fue que se especificó que la tasa de desempleo sufrió “pequeños cambios”, cuando en enero consideró que ella parecía estabilizarse. Otro cambio relevante fue el incremento en los pronósticos de crecimiento del PIB (incluyendo su tendencia de largo plazo) y de la inflación respecto a los de diciembre, si bien aún previendo que esta última vuelva a la meta de 2% en 2027.

El texto sostuvo que el panorama continúa marcado por la incertidumbre, especialmente debido a las implicaciones derivadas de las actuales tensiones geopolíticas. Subrayó que el Comité seguirá atento a los riesgos de ambos lados de su mandato.

Comité extendió pausa; menos disidentes vs. diciembre

Por segunda ocasión consecutiva, el Comité decidió mantener el rango objetivo para el rendimiento de los fondos federales en 3.50-3.75%, quedando en mínimos desde finales de 2022. La decisión fue de nuevo dividida. El gobernador S. Miran fue el único en votar por una disminución de un cuarto de punto, cuando en enero había sido acompañado por el gobernador Waller.

La guía prospectiva no mostró cambio alguno con relación al texto de enero. El Comité adelantó que revisará cuidadosamente los datos, el panorama y el balance de riesgos “al considerar la magnitud y temporalidad de ajustes adicionales” en las tasas.

La mediana de proyecciones sobre el nivel adecuado de la tasa objetivo se mantuvo igual que en diciembre, descontando un recorte de 25 pb. para este año. Vale la pena destacar que la tasa de interés de equilibrio en el largo plazo se elevó un poco.

Fed necesita comprar tiempo

El deterioro en el panorama inflacionario a raíz de los efectos de los conflictos geopolíticos llevaría al banco central a extender la pausa monetaria, al menos hasta junio. Ello a pesar de que las últimas cifras pusieron en duda la aparente estabilidad en el empleo. Por otro lado, debe de considerarse la posibilidad de un sesgo más laxo en las decisiones el banco central, en un contexto de presiones políticas y de cambios en el liderazgo del instituto.

En México, la inflación superó el 4% en febrero y prevemos que en marzo se acelere en el margen. Además, juzgamos que todavía predominan los riesgos al alza sobre el panorama inflacionario. Dado lo anterior, la expectativa de una pausa por parte del Fed y la postura monetaria actual del Banxico, no prevemos que el banco central de nuestro país ajuste la tasa de interés objetivo en su anuncio de la siguiente semana.

Tabla 1. Pronósticos macroeconómicos FOMC (mediana)

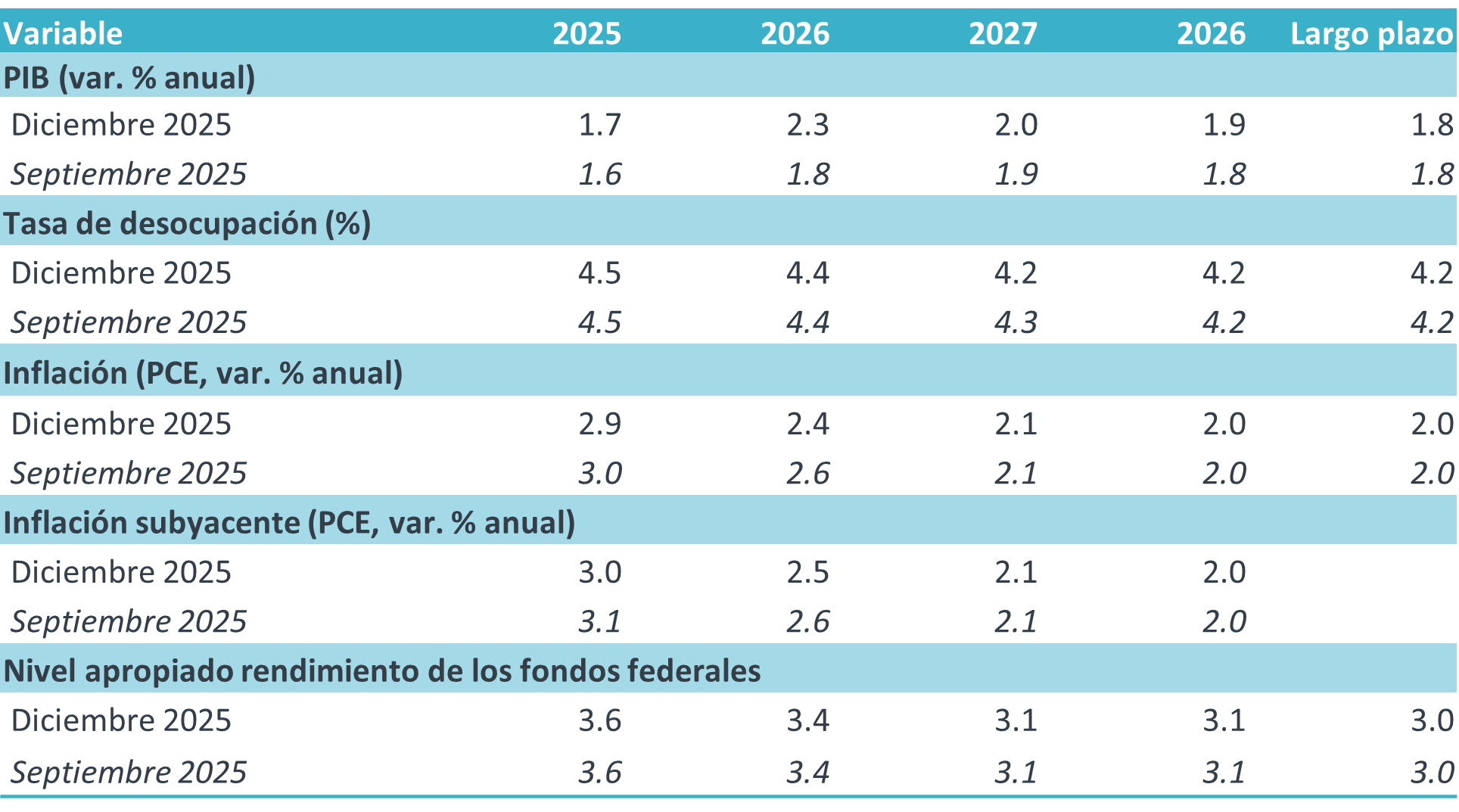

Fuente: Análisis B×+ / Fed.

Te recomendamos

ECO B×+: Anuncio Fed: Pausa ante estabilidad económica

Noticia: Hace unos minutos, la Reserva Federal mantuvo el rango objetivo para la tasa de los fondos federales a 3.50-3.75%, en línea con lo previsto…

ECO B×+: Anuncio Fed: Panorama más incierto y complicado

Noticia: Hace unos minutos, la Reserva Federal mantuvo el rango del objetivo de los fondos federales en 4.25-4.50%, en línea con lo previsto por…