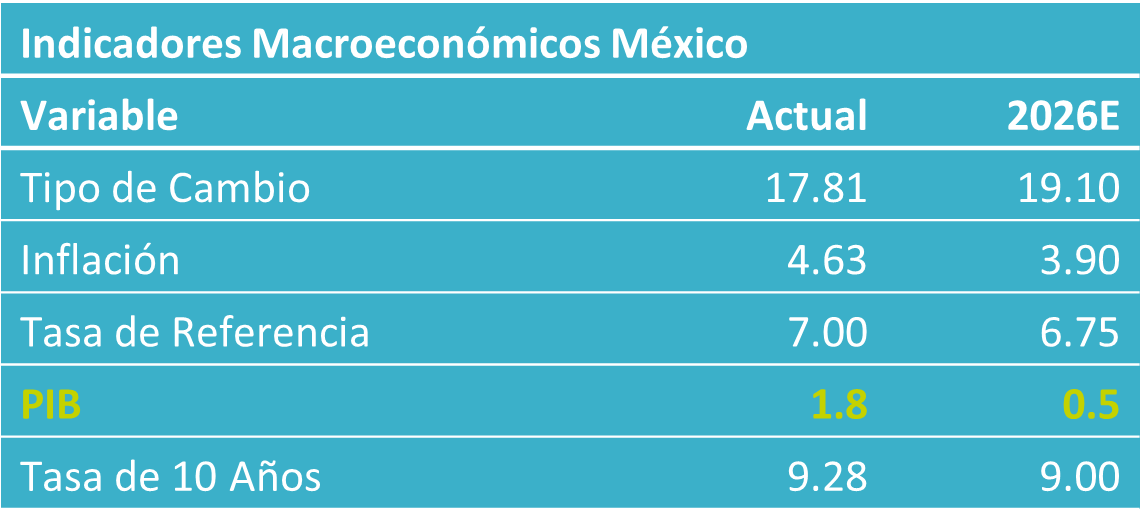

- Noticia: INEGI reveló hoy que el Indicador Global de la Actividad Económica (IGAE) retrocedió 0.3% durante enero, contra el crecimiento de 0.2% previsto por nosotros y el 1.4% del consenso. Mes a mes y con cifras ajustadas, se contrajo 0.9%.

- Relevante: La actividad presentó su mayor contracción a tasa mensual desde diciembre de 2024. Sus tres componentes exhibieron retrocesos mes a mes, liderados por el sector agropecuario.

- Implicación: Prevemos que en las próximas lecturas el crecimiento económico mantenga cierta atonía, en un contexto de incertidumbre y de enfriamiento en la actividad en los EE. UU. Para mediados de año, se espera un mejor dinamismo, en la medida en la que la revisión del T-MEC ofrezca mayor certeza comercial, se acelere la economía estadounidense, y ante la derrama generada por eventos deportivos.

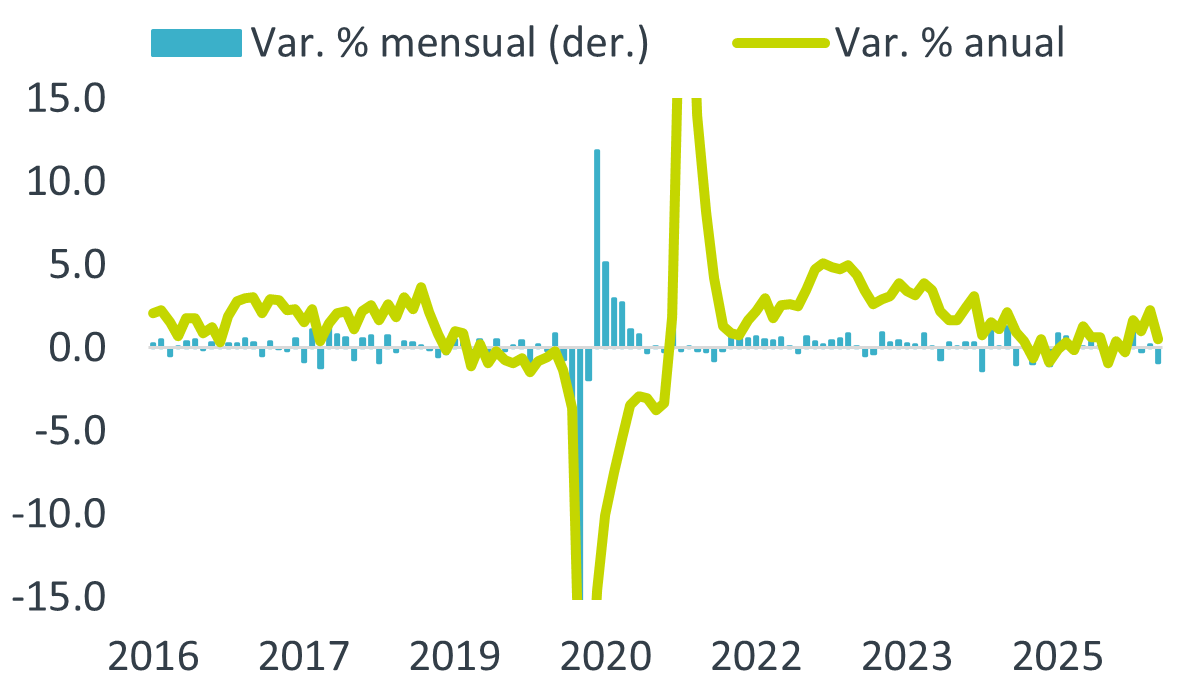

Gráfica 1. Indicador global de la actividad económica*

*Cifras ajustadas por estacionalidad.

Fuente: Análisis B×+ / INEGI.

Frío inicio de año

A tasa anual y con cifras originales, el IGAE pasó de crecer 3.3% en diciembre a retroceder 0.3% en enero, el mayor descenso en cinco meses. Con cifras desestacionalizadas, el crecimiento interanual se moderó de 2.3 a 0.5%, mínimo en cuatro lecturas. A tasa mensual, presentó su peor descalabro desde diciembre de 2024, borrando el progreso acumulado durante el 4T25. El promedio anualizado de los últimos tres meses pasó de 3.6 a -3.8%.

- Agropecuario (2.4% a/a, -3.7% m/m). Perdió tracción pese al rebote en rubros de la demanda intermedia (manufactura de alimentos y bebidas) y del sólido avance en las exportaciones.

- Industria (-0.1% a/a, -1.1% m/m). Peor caída a tasa mensual en 13 lecturas. La minería bajó el ritmo pese a los mejores precios de metales y del petróleo. La construcción revirtió parte del progreso del 4T, que estuvo en parte asociado con un rebote tras las lluvias más fuertes a lo usual de mediados de año. La manufactura vio su mayor baja mensual en seis observaciones, destacando de nuevo la debilidad en equipo de transporte, en línea con la debilidad en la exportación automotriz.

- Servicios (0.9% a/a, -0.6% m/m). Mayor retroceso mes a mes en 21 observaciones y menor crecimiento interanual en seis. Se observó un deterioro en servicios profesionales y de apoyo a los negocios. También destacó la debilidad en algunos conceptos asociados con el consumo discrecional (comercio, transporte y recreativos), en un entorno de repunte en la inflación, pobre creación de empleos formales y moderación en la confianza.

Probable que atonía cubra todo el 1T26

Prevemos que se mantenga el bajo ritmo de crecimiento económico en las lecturas inmediatas, pues prevalece la incertidumbre en diversos frentes y la economía estadounidense se ha enfriado. La actividad mejorará entrado el año, sujeto a la revisión del T-MEC, la derrama económica que generen los eventos deportivos y que la actividad se acelere en los EE. UU.

El consumo privado encontrará apoyo por el momento solo en el alza salarial, pues el empleo formal muestra un dinamismo casi nulo. En adelante, se estima una marginal mejora en el empleo, dada la menor atonía prevista para la inversión. En verano se prevé un impulso al gasto en servicios por los eventos deportivos.

La restricción fiscal y la incertidumbre frenan a la inversión fija. No obstante, asumimos cierta mejora en el 2S26: la revisión del T-MEC ayudará a disipar parte de la incertidumbre, mientras que el gobierno federal anunció un ambicioso plan de infraestructura.

El enfriamiento económico y vaivenes en la política comercial de los EE. UU. limitarán la exportación en el corto plazo. Su dinámica mejorará conforme se acelere la economía estadounidense y la conclusión de la revisión del T-MEC ofrezca certeza comercial.

Te recomendamos

INFLACIÓN CDMX B×+: Enero: Cuesta de enero no tan ‘empinada’…

Indicador alternativo de inflación El indicador de Inflación CDMX B×+ calcula las variaciones mensuales de precios de una canasta de bienes y…

ECONORUMBO: Calendario Enero

El documento presenta los eventos e indicadores económicos más relevantes en el mes, con el fin de anticiparse a ellos y poder generar una mejor…