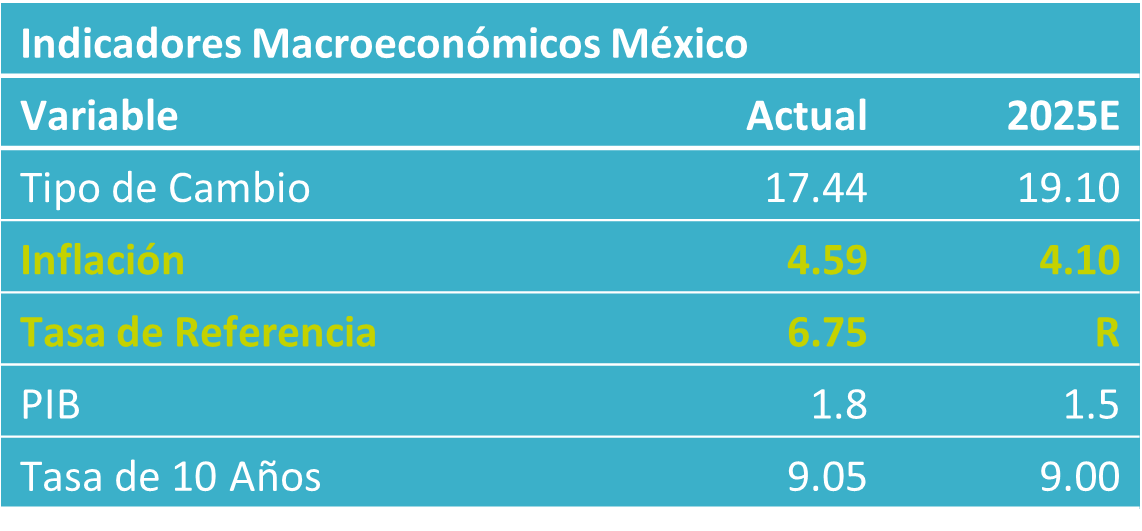

- Noticia: La inflación al consumidor durante marzo creció 4.59% a tasa anual, debajo del 4.69% previsto por nosotros y el 4.64% del consenso. El índice subyacente* se expandió 4.45%, trivialmente debajo de nuestra previsión de 4.48%.

- Relevante: El aumento en algunos productos agropecuarios y los efectos del conflicto en Medio Oriente sobre los energéticos llevaron a la inflación a máximos desde octubre de 2024. El subyacente cedió en el margen, pero hiló 11 meses arriba del 4% a pesar de la fragilidad en la actividad económica.

- Implicación: Elevamos nuestro pronóstico de inflación a 4.1%, incorporando los efetos de los conflictos geopolíticos. Pese a reconocer el deterioro en el panorama inflacionario, Banxico retomó los recortes en la tasa de interés y dejó la puerta abierta a un ajuste más de 25 pb. La aparente tolerancia del banco central con la inflación nos lleva a replantear nuestros pronósticos para la tasa de interés objetivo de este y el siguiente año, así como los de la inflación en el mediano plazo.

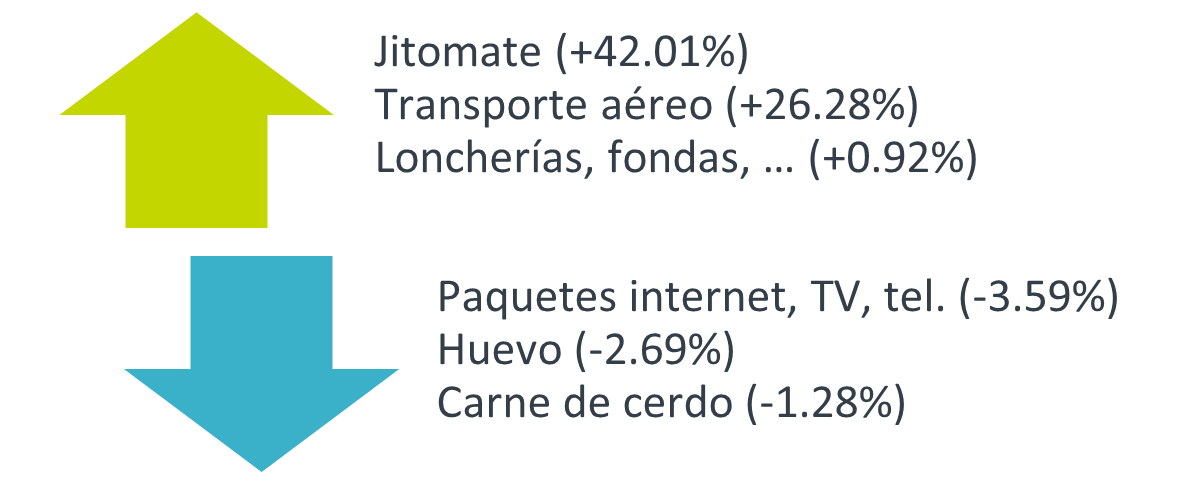

Figura 1. Genéricos con mayor incidencia en var. mensual

*Subyacente excluye elementos más volátiles. Fuente: Análisis B×+ / Inegi.

Variación mensual: Presionaron algunos agropecuarios y energía

Mayor crecimiento para un mes de marzo desde 2022, año en el que se resintieron los efectos del covid-19 y la guerra en Ucrania. Resaltó el fuerte aumento del índice no subyacente, con alzas de doble dígito en agropecuarios (jitomate, chile poblano, chile serrano, pepino, calabacita). Aunque en menor magnitud, los energéticos también vieron alzas notables (electricidad, gas LP, gasolina alto octanaje), siguiendo los precios de referencia internacional. Dentro del subyacente, destacó el alza estacional en servicios relacionados al turismo, por el feriado de Semana Santa.

Variación anual: Máximo de 17 meses

Se aceleró por tercer mes consecutivo, sumó dos lecturas arriba del 4% (límite superior del rango de tolerancia de Banxico) y tocó máximos desde octubre de 2024. La presión provino del índice no subyacente, ante la marcada reversión en agropecuarios y –producto del conflicto en Irán– del mayor dinamismo en energía.

Luego de ver en enero máximos de 22 meses, el índice subyacente se moderó ligeramente en las últimas dos lecturas, pero hiló 11 lecturas arriba del 4%. Mercancías cedieron, probablemente conforme se diluye el efecto de los ajustes fiscales de enero y ante la apreciación cambiaria de meses previos. Por el contrario, servicios rebotaron y exhiben variaciones mayores a su promedio histórico a pesar de un contexto de fragilidad económica. Su rigidez puede relacionarse con las presiones salariales. Una parte del alza en marzo se debió a que la Semana Santa se celebró antes este año, alterando la variación de rubros asociados al turismo.

Eventos geopolíticos impactaron costos de producción

Pasó de 1.11 a 2.77% a/a, máximo de cinco meses. Reflejó alzas en precios de materias primas (petróleo, maíz, trigo, acero, aluminio) y fertilizantes, mayores costos logísticos y la menor apreciación cambiaria, por el conflicto en Irán. El costo de bienes y servicios destinados al consumo final interno pasó de 2.99 a 3.78%.

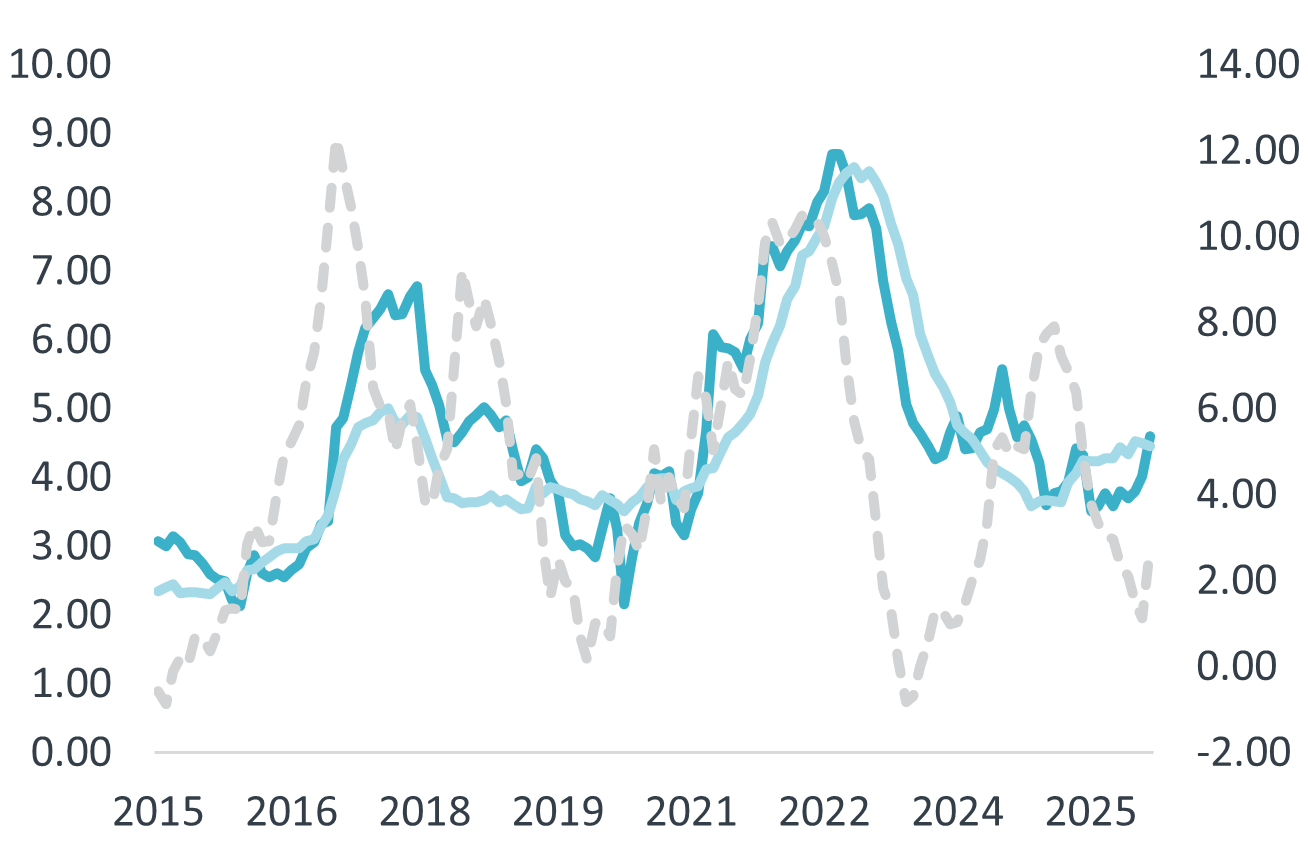

Gráfica 1. Inflación al consumidor y productor (var. % anual)

Fuente: Análisis B×+ / INEGI.

Elevamos pronóstico de inflación

Juzgamos que el panorama inflacionario se ha deteriorado, por lo que revisamos nuestro pronóstico de cierre de año. Aunado a los retos considerados anteriormente (menores condiciones de holgura, baja productividad, presiones salariales), se suman los efectos de los conflictos internacionales sobre los precios de productos energéticos y otras materias primas. Este entorno demanda mayor cautela en el manejo de la política monetaria, no obstante, el banco central parece mantener un sesgo laxo.

Elevamos nuestro pronóstico de inflación al cierre de año de 3.9 a 4.1% a/a. Nuestro escenario original ya contemplaba la expectativa de una modesta aceleración económica y menores condiciones de holgura, el incremento acumulado en los costos laborales y la disminución en la productividad de la mano de obra, además de algunos choques –en principio– transitorios (ajustes fiscales, aumento en demanda por servicios durante el verano por eventos deportivos). También se tenía en consideración que la apreciación cambiaria de meses anteriores representaría cierto alivio en los precios de algunas mercancías. Ahora, se incorporan los efectos del conflicto en Medio Oriente, que llevó a las referencias internacionales del petróleo a niveles no vistos desde 2022, además de impactar los precios de otras materias primas y fertilizantes.

En principio, juzgamos que no hay espacio de maniobra para la postura monetaria, dado el deterioro en el panorama inflacionario, un diferencial de tasas Banxico-Fed más apretado y la posibilidad de que hayan cambiado las condiciones de equilibrio en la economía mexicana. A pesar de volver a subir su pronóstico de inflación y reconocer un panorama más incierto, Banxico retomó los recortes en la tasa de interés objetivo, consolidando una postura neutral, y señaló la posibilidad de otro ajuste de 25 pb. Este sesgo más tolerante hacia la inflación por parte del banco central nos hace considerar la posibilidad de un recorte adicional en la tasa este año, y de otro en 2027. De igual manera, se evaluará ajustar nuestras previsiones de inflación de mediano plazo.

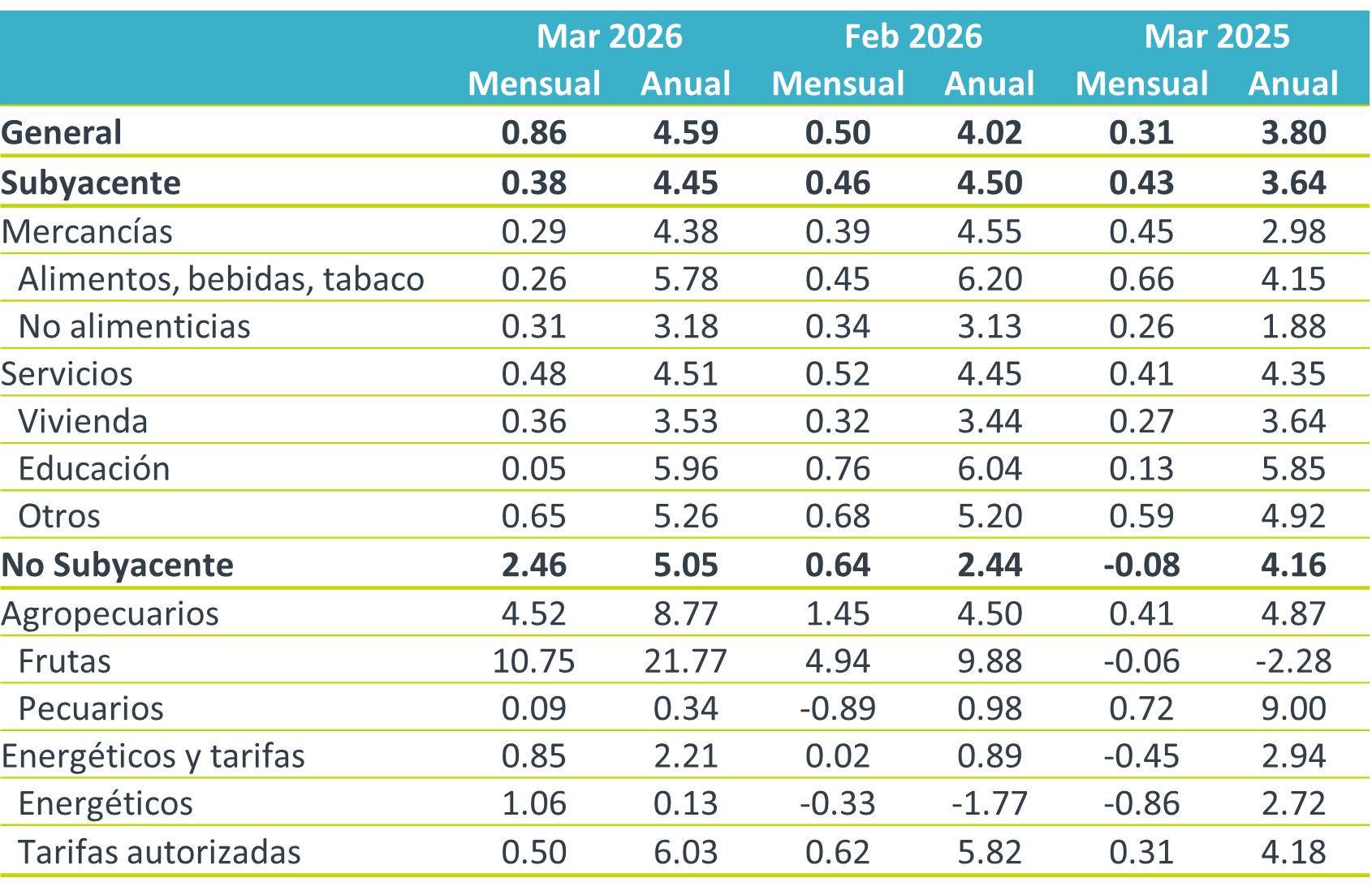

Tabla 1. Inflación por componente (var. %)

Fuente: Análisis B×+ / INEGI.

Te recomendamos

ECO B×+: Inflación marzo: Máximo de tres meses

Noticia: La inflación al consumidor durante marzo de 2024 creció 3.80% a tasa anual, prácticamente en línea con nuestra previsión de 3.81% y el 3.79%…

INFLACIÓN CDMX B×+: Marzo: Cuando calienta la inflación allá en la playa…

Indicador alternativo de inflación El indicador de Inflación CDMX B×+ calcula las variaciones mensuales de precios de una canasta de bienes y…