Previos Reportes Trimestrales 1T26: Sector Financiero

Primer trimestre ralentizado

Los factores que hemos observado en trimestres previos se mantienen este 1T26, una menor tasa de interés, una elevada base de comparación y tendencia moderada:

- Tasa de interés. En el 1T26, Banxico realizó un recorte en la tasa de interés, cerrando el trimestre en 6.75%, así el comparativo respecto al cierre del 1T25 de 9.0%, lo que implica una diferencia de 225 pb en la tasa, que aún representa un amplio diferencial para los ingresos por intereses para los grupos financieros. No obstante, podríamos esperar que una menor tasa de interés sea atractiva para contratar crédito y refinanciar deuda.

- Trimestre débil. Generalmente el primer trimestre de cada año refleja menor dinamismo para el sector financiero, además de que la debilidad de la economía, tratando de ser resiliente, pero termina afectando la demanda de créditos.

- Tipo de cambio. La comparación anual del tipo de cambio USDMXN afecta los ingresos en dólares de algunos clientes de la banca, tanto por el pago de deuda en dólares como transacciones de remesas. Este trimestre se compara el 17.56 promedio del 1T26 respecto al 20.43 del 1T25, esto es una apreciación de 14.0% a/a.

- Difícil comparación. Todavía el sector financiero se enfrenta a una elevada base de comparación, por lo que esperamos un incremento moderado en sus utilidades de solo 1.7% a/a aunque se espera que el optimismo en ingresos se reanude paulatinamente.

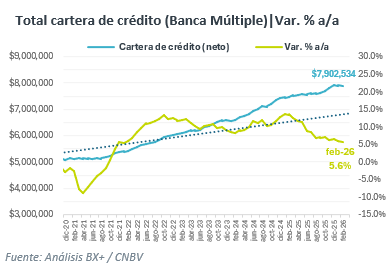

Sistema financiero. La cartera de crédito neto de la Banca Múltiple, con cifras de la CNBV, reportó un aumento de 5.6% a/a en febrero, continuando con la tendencia de desaceleración de meses previos. Lo anterior refleja aún la elevada base de comparación, y el débil ritmo de la economía mexicana. A tasa mensual, la cartera de crédito se contrajo 0.01%, muy estable, pero hilando dos meses con variaciones negativas.

En general, esperamos que los grupos financieros reporten cifras similares en crecimiento de su cartera de crédito, sin embargo, hacia adelante, se espera que retome un ritmo positivo conforme mejora el dinamismo económico y un TMEC renegociado pueda brindar certidumbre a las inversiones y por tanto, reanude el apetito por financiamiento.

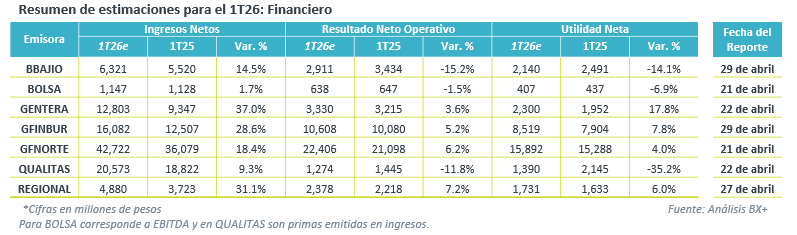

Estimados Bancos y Grupos Financieros

BAJIO. Para el primer trimestre, el consenso proyecta un crecimiento de 14.5% a/a en ingresos netos, sin embargo, se estima una contracción de 15.2% a/a en el resultado neto operativo y reducción de 14.1% en utilidad neta para el trimestre.

GENTERA. Aunque generalmente el primer trimestre es más moderado, se estima que Gentera, reporte un crecimiento de 37.0% a/a en margen financiero, aunque se espera solo un alza de 3.6% a/a en margen financiero ante elevadas bases de comparación y mayores gastos, no obstante, se proyecta un crecimiento de 17.8% en utilidad neta.

GFINBUR. El consenso estima un aumento de 28.6% a/a en ingresos netos para el 1T26, con una expansión de 5.2% a/a en resultado neto operativo y un crecimiento de 7.8% a/a en utilidad neta, esto debido a una sencilla base de comparación.

GFNORTE. El banco podría recuperar dinamismo, por lo que se proyecta un crecimiento de 18.4% a/a en margen financiero, apoyado por el crecimiento de su cartera total ante una tasa de interés más atractiva, además se espera un incremento de 6.2% a/a en el resultado operativo, terminando con una mejora de 4.0% a/a en la utilidad neta.

REGIONAL. Para el 1T26 se estima un incremento de 31.1% a/a en margen financiero, ante una mayor captación de cuentas a nivel regional, mientras que se proyecta que el resultado operativo aumente 7.2% y la utilidad neta mejore un 6.0% a/a.

Estimados BOLSA

Trimestre mixto. Durante el 1T26, se observó un incremento en el listado de deuda de corto y largo plazo, apoyado por la mejora en las condiciones de tasa de interés, se registraron 33 listados de deuda de emisoras. Mientras que el volumen transaccionado disminuyó 8.0% a/a pero el valor operado aumentó 21%. En el mercado de derivados incrementó 21.0% a/a en el trimestre, principalmente por mercado cambiario. Por el contexto anterior, el consenso del mercado proyecta un aumento de 1.7% a/a en ingresos, una contracción de 1.5% a/a en EBITDA y caída de 6.9% en utilidad neta.

Estimados QUALITAS

Año de transición. Se espera que la aseguradora continúe con la sólida tendencia de crecimiento en primas derivado del crecimiento de ventas de autos nuevos durante enero, que aunque se moderó en febrero y marzo, terminará con un balance positivo para el trimestre, así el consenso proyecta un incremento en primas emitidas de 3.3% a/a. Por otro lado, se espera un descenso de 11.8% a/a en el resultado operativo debido al incremento en los costos de siniestralidad, sin embargo, además de la expectativa de caída de 35.2% a/a en la utilidad neta debido al cambio fiscal de no acreditar el IVA de daños materiales y no hacer el traspaso directo al precio de las primas.