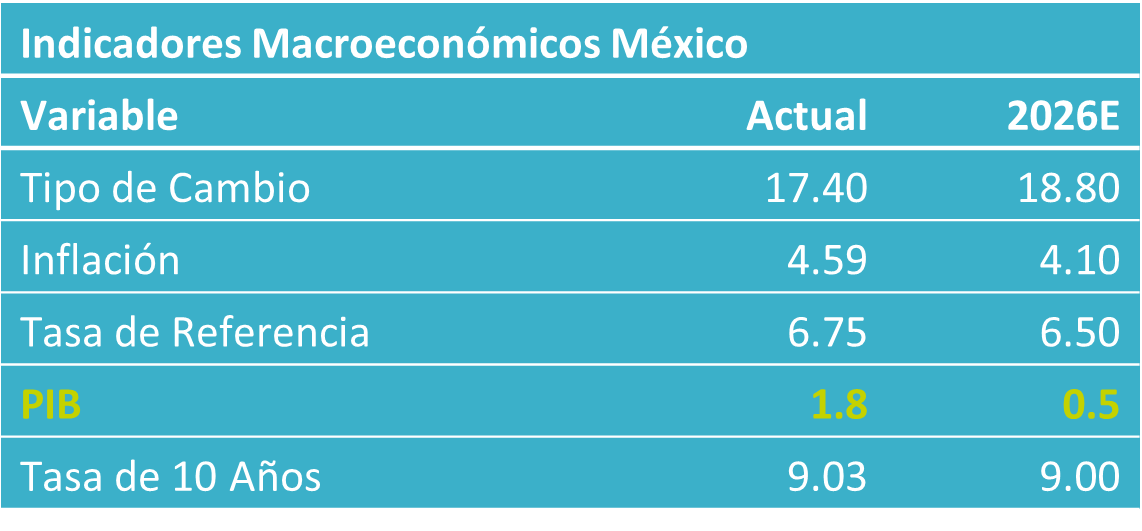

ECO B×+: IGAE febrero: Industria explicó mejora marginal

- Noticia: INEGI reveló hoy que el Indicador Global de la Actividad Económica (IGAE) se retrajo 0.3% durante febrero, contra el crecimiento de 0.5% previsto por nosotros y el 0.7% del consenso. Mes a mes y con cifras ajustadas, se expandió 0.1%.

- Relevante: La actividad presentó su primer retroceso interanual en cinco observaciones. Sin embargo, a tasa mensual avanzó luego de contraerse en las tres lecturas previas. Esta mejora se explicó por el sector industrial.

- Implicación: Prevemos que en las próximas lecturas el crecimiento económico mantenga cierta atonía, en un contexto de incertidumbre y un modesto dinamismo en la actividad en los EE. UU. Para mediados de año, se espera cierta mejoría, en la medida en la que la revisión del T-MEC ofrezca certeza comercial, se acelere la economía estadounidense, y ante la derrama generada por eventos deportivos.

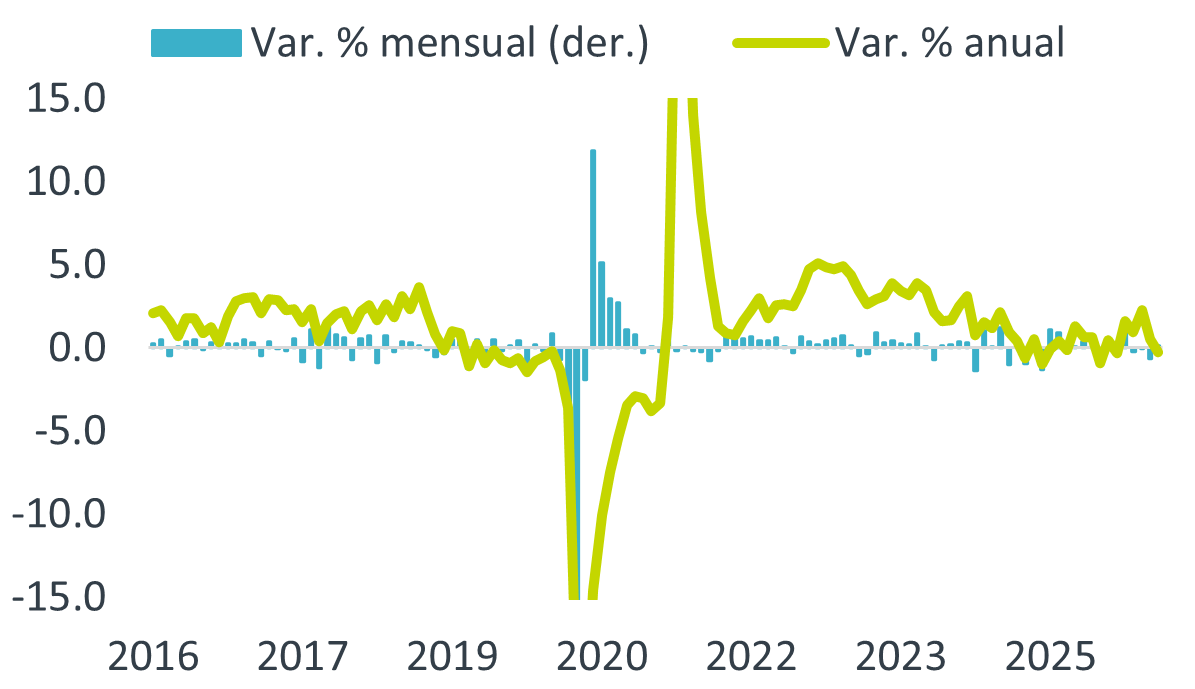

Gráfica 1. Indicador global de la actividad económica*

*Cifras ajustadas por estacionalidad.

Fuente: Análisis B×+ / INEGI.

Primer avance mensual en cuatro lecturas

A tasa anual y con cifras ajustadas por estacionalidad, el indicador se contrajo 0.3% durante febrero, luego de avanzar 0.5% en enero. Así, registró su primer descalabro en cinco observaciones. A tasa mensual, avanzó marginalmente, luego de contraerse en las tres lecturas previas. La inercia de corto plazo es frágil, como lo ilustra el promedio anualizado de los últimos tres meses, que pasó de -3.9 a -2.5%.

- Agropecuario (2.3% a/a, -0.3% m/m). Sigue perdiendo algo de tracción. En esta ocasión, ello pudo deberse al retroceso en las exportaciones agropecuarias, la manufactura de bebidas y los servicios de preparación de alimentos y bebidas.

- Industria (-1.3% a/a, 0.4% m/m). Profundizó su descenso a tasa anual, pero la variación mensual rebotó tras ver en enero su peor caída desde diciembre 2024. La manufactura devolvió parte de la fuerte caída de diciembre-enero, impulsada por la expansión en las exportaciones; la construcción observó más estabilidad luego del tropiezo previo, en especial la edificación; y la minería también mejoró, concretamente la petrolera.

- Servicios (0.2% a/a, -0.1% m/m). Continúa desacelerándose a tasa anual y mes a mes hiló dos retrocesos, algo no visto desde octubre 2024. Aunque el comercio subió, resaltó la debilidad en servicios de esparcimiento y en hoteles & restaurantes, ante un consumo discrecional que se parece enfriarse por el alza en la inflación, la baja generación de empleo y la menor confianza.

Atonía podría romperse en el verano

Prevemos que se mantenga el bajo ritmo de crecimiento económico en las lecturas inmediatas, pues prevalece la incertidumbre en diversos frentes y la economía estadounidense se ha enfriado. La actividad mejorará entrado el año, sujeto a la revisión del T-MEC, la derrama económica que generen los eventos deportivos y a que la actividad se acelere en los EE. UU.

El consumo privado encontrará apoyo por el momento solo en el alza salarial, pues el empleo formal muestra un dinamismo casi nulo. En adelante, se estima una marginal mejora en el empleo, dada la menor atonía proyectada para la inversión. En verano se prevé un impulso al gasto en servicios por los eventos deportivos.

La restricción fiscal y la incertidumbre frenan a la inversión fija. No obstante, asumimos cierta mejora en el 2S26: la revisión del T-MEC ayudará a disipar parte de la incertidumbre, mientras que el gobierno federal anunció un ambicioso plan de infraestructura.

El enfriamiento económico y vaivenes en la política comercial de los EE. UU. limitarán la exportación en el corto plazo. Su dinámica mejorará conforme se acelere la economía estadounidense y la conclusión de la revisión del T-MEC ofrezca certeza comercial, en especial en sectores afectados por tarifas (automotriz, metales).