"Podrás retrasarte, pero el tiempo nunca lo hace"

— Benjamin Franklin

LO QUE SE SABE: SORPRENDE YELLEN, FED MÁS AGRESIVA

Hoy, en su primera conferencia de prensa al frente de la Reserva Federal (FED), Janet Yellen (nueva presidenta de la institución) sorprendió a los mercados al eliminar la guía “segura” de política monetaria: el umbral de tasa de desempleo –que había sido la referencia en meses anteriores– sin proponer un nuevo esquema para mantener la certidumbre del rumbo de política monetaria. La FED tendrá un margen de acción mayor al depender de la interpretación cualitativa de indicadores económicos. A partir de ahora, se deberá evaluar de manera más amplia la evolución del mercado laboral y otros sectores clave de la economía para poder modificar el ritmo del tapering y la tasa de referencia. Ello derivará en un incremento en la incertidumbre sobre futuras acciones de la FED y mayor aversión al riesgo en los mercados.

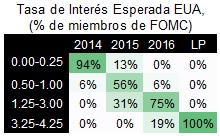

Por otra parte, el tono con respecto a la tasa de referencia sugirió un alza más agresiva después de más de cinco años en niveles mínimos.  Lo anterior se asocia generalmente en política monetaria con una postura hawk, favoreciendo alza en tasas y menor intervención de los bancos centrales para evitar distorsiones en los mercados. Más de la mitad de los miembros del Comité de Operaciones de Mercado Abierto (FOMC) señaló que la tasa de interés de referencia (actual: 0.25%) debería cerrar 2015 en un nivel de entre 0.50% y 1.00%, señalando un rápido apretamiento de las condiciones monetarias que afectó inmediatamente a las tasas de largo plazo. El rendimiento del bono de 10 años aumentó 11pb de 2.66% a 2.77%.

Lo anterior se asocia generalmente en política monetaria con una postura hawk, favoreciendo alza en tasas y menor intervención de los bancos centrales para evitar distorsiones en los mercados. Más de la mitad de los miembros del Comité de Operaciones de Mercado Abierto (FOMC) señaló que la tasa de interés de referencia (actual: 0.25%) debería cerrar 2015 en un nivel de entre 0.50% y 1.00%, señalando un rápido apretamiento de las condiciones monetarias que afectó inmediatamente a las tasas de largo plazo. El rendimiento del bono de 10 años aumentó 11pb de 2.66% a 2.77%.

LO QUE POCOS SABEN: SIN CAMBIO EN EL RUMBO DE POLÍTICA MONETARIA

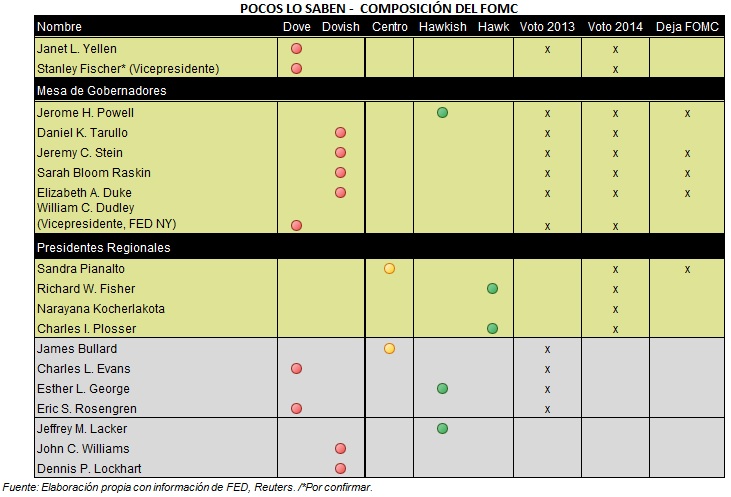

No es coincidencia que habiendo un cambio de gobernadores regionales en el FOMC que inclinó la balanza del lado de los hawks (a favor de alza en tasas), la guía de la tasa de referencia sugiera un incremento rápido en 2015. Este nuevo sesgo podría hacer que los comentarios referentes a una mayor velocidad en la reducción del QE3 o de alza en tasas sean más frecuentes y más relevantes en el mercado. Sin embargo, la votación de la Mesa de Gobernadores está en línea con la postura de los tres miembros con mayor peso: J. Yellen, el posible vicepresidente (Stanley Fischer) y W. Dudley (Nueva York). Por ello, a pesar de este sesgo hawk en el FOMC, la votación seguirá favoreciendo a los doves (pro-flexibilidad cuantitativa y bajas tasas). Es probable que, después de todo, el ritmo del tapering continúe como hasta ahora y que la tasa de interés de referencia no se incremente de una manera precipitada. Finalmente, la conformación del FOMC aún no es definitiva, ya que hay puestos que quedaron vacantes. Se espera que Stanley Fischer, del Banco de Israel, cubra la anterior posición de Janet Yellen como vicepresidente y que L. Brainard ocupe el lugar de Sara Raskin. Ambas cambios son similares a sus predecesores en cuanto a su postura monetaria.

ANEXO

Aún queda por determinar cómo se estructurará el FOMC en 2014 debido a que varios miembros con voto dejarán la FED en ese año. En la siguiente tabla se describe la postura de política monetaria de cada miembro, desde los que apoyan fuertemente la continuación del QE3 hasta que la economía muestre una mejoría sustancial (doves) hasta los que han votado continuamente por terminar el programa QE3 debido a la posibilidad de generar distorsiones en los mercados (hawk).

POCOS LO SABEN – COMPOSICIÓN DEL FOMC

La vacante como vicepresidente que dejó Janet Yellen será llenada por Stanley Fischer, quien tiene un perfil similar al de Yellen y Bernanke.

Los miembros regionales que rotan cada año tienen una mayor proporción de hawks en 2014.

Con respecto a la Mesa de Gobernadores, Sarah Raskin termina su periodo a principios de este año y será reemplazada probablemente por Lael Brainard, quien tiene una postura similar. Jeremy Powell termina su periodo pero probablemente sea electo nuevamente. Jeremy Stein dejará el FOMC para regresar a su cátedra en Harvard, mientras que Elizabeth Duke se retiró en 2013.

Te recomendamos

POCOS LO SABEN: FED da Tranquilidad

A principios de este mes el dólar se apreció 3.46% frente a las principales monedas, de acuerdo con el índice DXY, y la volatilidad medida por el VIX…

POCOS LO SABEN: FED: FOMC Y Tasas Bajas

Janet Yellen ha declarado durante el 1S14 que la Reserva Federal de EUA planea dejar las tasas en mínimos históricos debido a la subestimada holgura…