LA NOTICIA: INFLACIÓN, SUPERA CONSENSO

El Instituto Nacional de Geografía y Estadística (INEGI) publicó el Índice Nacional de Precios al Consumidor (INPC) de agosto, el cual mostró un avance mensual de 0.36%, el cual fue superior a lo estimado por el consenso de 0.31% y a nuestro pronóstico de 0.31%. Por otro lado, el indicador subyacente, el cual excluye los productos con precios más volátiles, tuvo un crecimiento de 0.21%, superior al estimado de 0.20% (Bx+: 0.20%). En cifras anuales, el indicador general tuvo un avance de 4.15%, el mayor desde enero (4.48%). El indicador subyacente avanzó 3.37% y el no subyacente lo hizo en 6.72%.

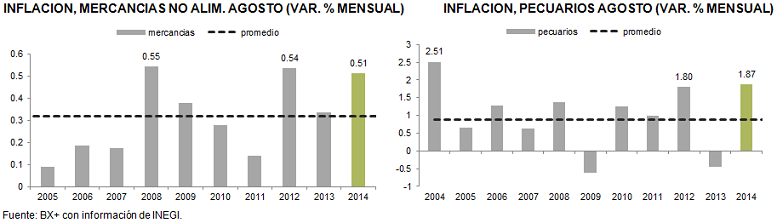

Los productos con mayor contribución a la inflación en agosto fueron la carne de res, la carne de cerdo y el pollo. En este sentido, los precios de productos pecuarios presentaron un crecimiento 9.64%, el mayor desde julio del año anterior (10.60%). De acuerdo con la Secretaría de Economía, hasta julio se habían observado descensos en los precios de carne de cerdo y res, así como en los precios de insumos (forraje).

Los productos con mayores contribuciones a la baja fueron los servicios turísticos en paquetes, transporte aéreo y servicios telefónicos, los cuales son componentes con caídas estacionales después de la temporada vacacional de julio.

Las mercancías no alimenticias presentaron un incremento en términos anuales de 3.56% y en cifras mensuales de 0.51%, lo cual está ligado a la depreciación del tipo de cambio promedio en dicho mes de 1.2% con respecto al promedio de julio.

IMPACTO: MAYOR PRIMA DE RIESGO INFLACIONARIO

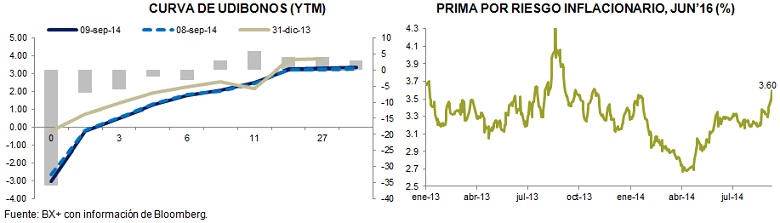

La prima por riesgo inflacionario implícita en el diferencial del rendimiento de los bonos de tasa nominal (M Bonos) y los bonos de tasa real denominados en UDIS (Udibonos) se incrementó para la mayoría de los plazos de la curva, destacando los plazos más cortos: Dic’14 +34puntos base (pb) y Jun’16 +9pb, para quedar en 6.14% y 3.59%. Prevemos que, dado que habrá una inflación superior a 4.00% en los próximos meses, esta tendencia podría continuar.

La curva de rendimientos de Udibonos se presionó a la baja en la parte menor a tres años y al alza en la parte media y larga. Por otra parte, el tipo de cambio (MXN) extendió su movimiento de depreciación después de alcanzar un máximo de 13.23 tras el anuncio de inflación (-0.15%).

COMO LE AFECTA A USTED / IMPLICACIÓN PARA PRONÓSTICO / ESTRATEGIA

En la reunión pasada de Banco de México, la junta de gobierno hizo énfasis en la evolución de la inflación, ya que se observaron menores preocupaciones por el crecimiento económico, la institución mencionó que la inflación continúa con un ritmo de crecimiento similar al previsto, por lo cual debería cerrar el año cerca de 4.0%.

Prevemos que, ahora que los indicadores macroeconómicos sugieren una mejora moderada, la institución otorgará más peso a la evolución de la inflación en sus comunicados de política monetaria.

El balance de riesgos se deteriora para los precios no subyacentes, principalmente por el incremento en precios de pecuarios. Por la parte de precios subyacentes, el incremento de precios en mercancías comienza a reflejar la depreciación del MXN producto de un entorno de aversión al riesgo internacional.

Dadas las condiciones actuales, no esperamos que Banco de México sugiera un alza en tasas, pero si la evolución de los precios continúa afectada por estos riesgos, además de una recuperación económica y su consecuente presión en precios subyacentes,

Banco de México podría comenzar a evaluar un alza en tasas. No obstante, estimamos que el factor determinante para un movimiento en la tasa de referencia será la política monetaria relativa a EUA, por lo cual esperamos que la tasa de referencia se mantenga sin cambios al menos los primeros tres trimestres de 2015.

Te recomendamos

ECONOTRIS: Sorprende Inflación

En la primera quincena de abril, la inflación anual marcó un incremento de 3.03%, por debajo del estimado de consenso de 3.27% y nuestro pronóstico…

ECONOTRIS: Recuperación Moderada

INEGI publicó esta mañana su sistema de indicadores cíclicos, el cual intenta determinar en qué parte del ciclo se encuentra la economía (indicador…