"El camino a la riqueza depende de dos palabras: Trabajo y ahorro"

— Benjamín Franklin

AGOSTO: SE DESACELAERA CRECIMIENTO DE CARTERA

En días recientes, la Comisión Nacional Bancaria y de Valores (CNBV) publicó las cifras a agosto 2014 del sector bancario en México. La Cartera Total presentó un aumento de 0.55% A/A, por debajo del promedio de los últimos doce meses (PU12M) de 0.65%, mostrando una desaceleración. No obstante, algunas instituciones superaron esta cifra (Inbursa +2.44%, BBVA Bancomer +1.67% y Scotiabank +1.19%). Respecto de la Captación Tradicional, presentó un incremento mínimo de 0.02% que se ubica por debajo del PU12M de 0.93%.

MARGEN FINANCIERO Y UT. NETA POR DEBAJO DE PU12M

En lo que respecta a los ingresos del sector, el Margen Financiero (Ingresos menos Gastos por intereses) presentó un aumento de 2.1% A/A, derivado de una caída de 1.5% de los ingresos que se vio más que compensada por una reducción de los gastos por intereses de 8.7%. Esta incremento se compara negativamente con el PU12M de 6.3%.

En la Utilidad Neta hubo una disminución de 3.8% A/A que es resultado del efecto neto entre: 1) Aumento de 10.1% en la Estimación Preventiva para Riesgos Crediticios; 2) Disminución de 4.3% de las Comisiones y Tarifas Netas; 3) Caída de 68.3% en el Resultado por Intermediación (transacciones y valuaciones de las operaciones en los mercados de capitales); 4) incremento de 4.1% de los Gastos de Administración y Promoción y 5) Menores impuestos a la Utilidad (-7.4%). Este resultado se compara desfavorablemente con el P12M de 22.9%.

CALIDAD DE CARTERA SE DETERIORA Y RENTABILIDAD DISMINUYE

El indicador de calidad de la Cartera (Índice de Morosidad o IMOR) en agosto aumentó 0.01 ppt respecto del nivel del mes anterior (3.01%) volviéndose a ubicar por arriba del 3.0% por séptima vez durante 2014, lo que rompe con la idea de que la morosidad pudiera ubicarse por debajo de este nivel como se observó en junio de 2014. En lo que se refiere indicadores de rentabilidad, el Margen de Interés Neto (MIN; Margen Financiero / Activos Productivos) fue de 5.49%, menor al nivel PU12M de 5.62%.

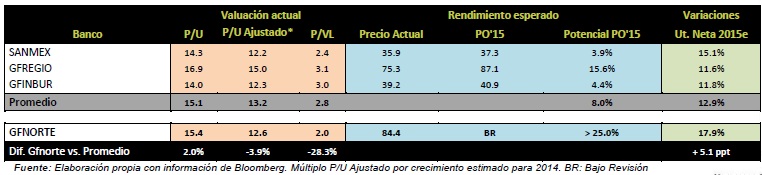

NUESTRA FAVORITA: GFNORTE

De los Grupos Financieros que cotizan en Bolsa, Gfnorte presenta la mejor perspectiva vs. el promedio de comprables, en valuación (descuento de 3.9% en P/U Ajustado por crecimiento y de 28.3% en P/VL) y en crecimiento de Ut. Neta (17.9% vs 12.9% en 2015). Recordamos queGfnorte forma parte de nuestro Portafolios BX+ CAP como emisora Favorita. El PO’15 actualmente se encuentra Bajo Revisión, sin embargo el potencial que hemos detectado es mayor a un 25.0% vs. 12.4% del IPyC.

Te recomendamos

SECTOR BANCARIO: Crece Margen Financiero 12.4 porciento

En días recientes, la Comisión Nacional Bancaria y de Valores (CNBV) publicó las cifras a mayo 2014 del sector bancario en México. La Cartera Total…

SECTOR BANCARIO: Cae Margen Financiero 2.8 porciento

En días recientes, la Comisión Nacional Bancaria y de Valores (CNBV) publicó las cifras a mayo 2014 del sector bancario en México. La Cartera Total…