"La Mejor forma de predecir el futuro es construirlo"

— Drucker

MERCADOS AFECTADOS POR INCERTIDUMBRE

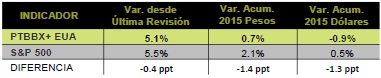

Recordamos que este portafolio tiene como objetivo ofrecer una alternativa de diversificación internacional que complemente nuestro Portafolio Teórico Bursátil BX+ (BX+ Cap), ver detalles en Pág. 4. En lo que va del año y hasta el día de hoy 10-feb-2015, el Índice Standard and Poor’s 500 (S&P 500) acumuló una variación nominal en pesos y en dólares de 2.1% y 0.5%, respectivamente. En el mismo periodo, el Portafolio Teórico Bursátil BX+ EUA (PTBBX+ EUA) registró una variación nominal en pesos y en dólares de 0.7% y -0.9%, respectivamente. En lo que va del 205 los mercados en EUA se han caracterizado por una muy alta volatilidad debido a la incertidumbre que generar algunos factores entre los que destacan: 1) el inicio del incremento en las tasas de referencia por parte de la FED; 2) la posible salida de Grecia de la eurozona; 3) debilidad del precio del petróleo y efecto negativo a las empresas del sector que representan el 30% de ).la utilidad del S&P 500; 4) impacto negativo del fortalecimiento del dólar para las empresas exportadoras; y 5) efecto sobre la economía de EUA ante un menor crecimiento global. Todo lo anterior se reflejó en el S&P 500 en el año el cual ha tenido fuertes variaciones (ver gráfica en Pág. 2

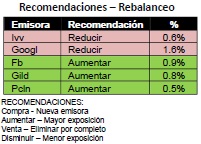

ESTRATEGIA- REBALANCEO: ESTAMOS DONDE DEBEMOS

Para “cubrir” el riesgo de un comportamiento alejado (inferior) del PTBBX+ EUA vs. el S&P 500, una de las acciones (título) de dicho portafolio deberá ser siempre el “IVV” (Ishare que replica el comportamiento del S&P 500) de manera que la representatividad será del 70%, mientras que el porcentaje restante estará conformado por otras emisoras las cuales no podrán representar de manera individual más del 10.0%. Luego de aplicar los estrictos filtros concluimos que las acciones donde estamos son las de mejor potencial para finales de año. Por lo anterior sólo estamos haciendo cambios de exposiciones entre las emisoras que ya tenemos a fin de tener más exposición en las que ofrecen un mayor rendimiento esperado.

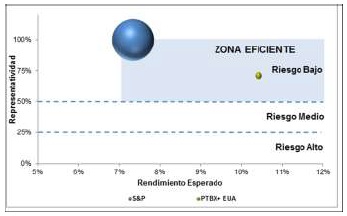

RIESGO-RENDIMIENTO

La representatividad de nuestro Portafolio respecto al S&P 500 es 71.3% (mayor representatividad disminuye el riesgo de alejarse del comportamiento del “parámetro a vencer” –benchmark en EUA). El rendimiento esperado para el 2015 mientras tanto, se ubica en 10.4%, el cual resulta mucho mejor que el rendimiento del S&P 500 de 7.3% esperado para el mismo plazo a través de una metodología de precios objetivos. La gráfica a la derecha ilustra la manera en que nuestro portafolio se optimiza en la “Zona Eficiente”.

Para leer la nota completa clic aqui PTBBXEUA20150210

Te recomendamos

PTBBX+ EUA: Paciencia

Recordamos que este portafolio tiene como objetivo ofrecer una alternativa de diversificación internacional que complemente nuestro Portafolio…

PTBBX+ EUA: Rendimiento Superior

Recordamos que este portafolio tiene como objetivo ofrecer una alternativa de diversificación internacional que complemente nuestro Portafolio…