"No importa lo fuerte que golpeas, sino lo fuerte que pueden golpearte, y lo que aguantas mientras avanzas. Hay que soportar sin dejar de avanzar"

— Rocky Balboa

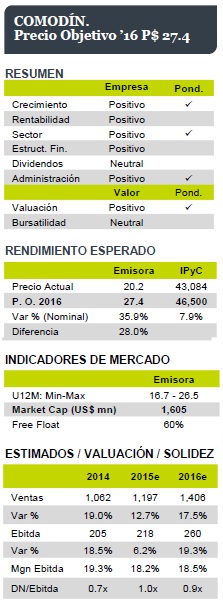

INTRODUCIMOS PO’2016, AJUSTAMOS PO’15…

Estamos introduciendo el precio objetivo 2016 de P$27.4 con un potencial de 48.5% (vs. 17.1% del IPyC para el mismo periodo). Asimismo, estamos actualizando nuestro Precio Objetivo 2015 a P$23.1 desde P$29 (potencial de 18.5% vs. 7.0% del IPyC) al ajustar nuestras estimaciones a la nueva guía de la emisora. SPORT es una emisora COMODÍN

2015 MÁS MODERADO

La disminución en el PO’15 obedece a la modificación en la guía de crecimiento por parte de la emisora (Ventas de 10.5% a 13.5% y margen Ebitda de 18.2% a 18.4%).

2016 RECUPERANDO CRECIMIENTOS DE DOBLE DÍGITO

Nuestros estimados para 2016 apuntan a crecimientos en Ventas y Ebitda de 17.5% y 19.3% para ambos rubros. Lo anterior será resultado de: 1) 5 nuevas aperturas durante el año; 2) Maduración de clubes anteriores; 3) Incremento en cuota de mantenimiento (ligeramente superior a inflación); 4) Otros ingresos (programas deportivos y nuevos negocios); 6) Eficiencias operativas (resultado de la mejora continua en la operación).

CAMBIOS EN EL CONSEJO, NO ES PREOCUPANTE

Recientemente, el presidente y fundador de Sports junto con un grupo de inversionistas aumentaron su participación en la compañía (entre 5% y 11%). Esto tras la salida de Nexxus Capital (20% de Sports según Bloomberg) del consejo de administración de Sport con 6 integrantes. Esto ocasionó incertidumbre en el precio de su acción (-12% desde su anuncio) sin embargo no consideramos tenga un impacto negativo pues es un proceso natural tras 10 años de participación en la compañía.

OPORTUNIDAD POR INEFICIENCIA DEL MERCADO

A pesar de la coyuntura actual, las ineficiencias que existen en el mercado accionario y las oportunidades que genera su reconocimiento se vuelven cada vez más evidentes para Sport. Y es que además del evento mencionado anteriormente, en los últimos 6 meses sus títulos han disminuido 24.8% (vs. 1.7% del IPyC) hasta el punto de llegar al mismo nivel que hace dos años a pesar del crecimiento desde entonces, (Ventas y Ebitda de 47% y 36%) además de ganar el liderazgo del mercado (sobre Sport City), ¡cero reconocimiento! Consideramos que la atención del mercado se ha desviado de sus fundamentales.

VALUACIÓN A DESCUENTO

Nuestro P.O 2016 de P$ 27.4, es el promedio de 2 métodos de valuación (múltiplos y DCF). En el primer caso, asumimos de manera conservadora múltiplos iguales a su promedio de los últimos dos años destacando el fuerte descuento de 48.5% en P/E (más detalle pág. 3).

Para leer la nota completa clic aqui Sports20150909

Te recomendamos

BURSATRIS 3T15: SPORT: Ebitda “En Forma”

Sports presentó sus resultados financieros del 3T15. La empresa reportó un crecimiento de 13.9% en Ingresos mientras que el EBITDA aumentó 21.8%. El…

BURSATRIS: WALMEX: Mantiene Buen Ritmo

Walmex reportó sus Ventas Mismas Tiendas (VMTs) correspondientes al mes de Agosto 2015, registrando un incremento de 5.9% (a/a). El resultado estuvo…