"La Mejor forma de predecir el futuro es construirlo"

— Drucker

MANTENEMOS UNA BUENA DIFERENCIA

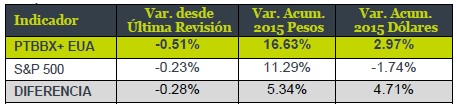

Recordamos que este portafolio tiene como objetivo ofrecer una alternativa de diversificación internacional que complemente nuestro Portafolio Teórico Bursátil BX+ (BX+ Cap), ver detalles en Pág. 4. En lo que va del año y hasta el día de hoy 13-noviembre-2015, el Índice Standard and Poor’s 500 (S&P 500) acumuló una variación nominal en pesos y en dólares de 11.3% y -1.7%, respectivamente. En el mismo periodo, el Portafolio Teórico Bursátil BX+ EUA (PTBBX+ EUA) registró un avance nominal en pesos y en dólares de 16.6% y 3.0%, respectivamente. Luego de los últimos comentarios de integrantes de la FED (entre ellos su presidente y vice) aumentó de forma importante la probabilidad que en la próxima reunión del organismo (16 de diciembre) finalmente decida incrementar la tasa de interés de referencia. El mercado incorpora este evento con una probabilidad de 66% vs. niveles cercanos a 35% hace 30 días. Este evento será de suma importancia y sin dudas definirá la tendencia de los mercados accionarios en los próximos meses. Asimismo, cabe resaltar que la temporada de reportes en EUA ha llegado prácticamente a su fin con un balance de reducciones en ventas y utilidades de 4.6% y 4.5%, respectivamente. En el primer caso bastante por debajo de lo esperado, mientras que en el segundo, ligeramente menor.

ESTRATEGIA- REBALANCEO

Para “cubrir” el riesgo de un comportamiento alejado (inferior) del PTBBX+ EUA vs. el S&P 500, una de las acciones (título) de dicho portafolio deberá ser siempre el “IVV” (Ishare que replica el comportamiento del S&P 500) de manera que la representatividad será del 70%, mientras que el porcentaje restante estará conformado por otras emisoras las cuales no podrán representar de manera individual más del 10.0%. A nivel general decidimos ampliar la cantidad de emisoras (de 3 a 4) a fin de capturar el valor de la mismas no sólo en lo que resta del año sino en los próximos trimestres. Por lo anterior, decidimos tomar utilidades en Termo Fisher (TMO), reducir la posición en el tracker del S&P 500 (IVV). En su lugar estamos comprando Time Warner (TWX) y Citigroup (C) debido a la positiva perspectiva de ambas, reflejado tanto en rendimiento esperado como en el porcentaje de recomendaciones de compra.

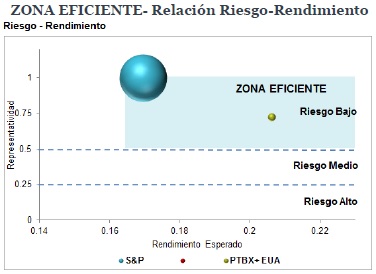

RIESGO-RENDIMIENTO

La representatividad del nuestro Portafolio respecto al S&P 500 es 72.6% (mayor representatividad disminuye el riesgo de alejarse del comportamiento del “parámetro a vencer” –benchmark en EUA). El rendimiento esperado para el 2016 mientras tanto, se ubica en 20.6%, el cual resulta mejor que el rendimiento del S&P 500 de 17.0% esperado para el mismo plazo a través de una metodología de precios objetivos. La gráfica a la derecha ilustra la manera en que nuestro portafolio se optimiza en la “Zona Eficiente”.

Para leer el documento completo, clic aquí.

Te recomendamos

PTBBX+ EUA: Mantenemos Disciplina

Desde la última revisión, el S&P500 acumuló un avance de 2.18%. Por su parte, el portafolio PTBBX+EUA registró un mejor desempeño al incrementarse…

PTBBX+ EUA: Rendimiento Superior

Recordamos que este portafolio tiene como objetivo ofrecer una alternativa de diversificación internacional que complemente nuestro Portafolio…