RESULTADOS

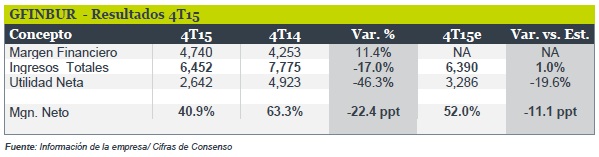

Grupo Financiero Inbursa dio a conocer sus resultados del 4T15, en donde mostró una reducción de 17.0% en ingresos totales y una baja de 46.3% en utilidad neta. Mientras que los ingresos totales se mantuvieron en línea de Consenso, la utilidad neta estuvo por debajo. GFInbur NO forma parte de nuestro grupo de emisoras favoritas, comodines y/o en el radar. El precio objetivo de Consenso para 2016 de P$ 43.3 implica un potencial de 54.9% vs. 13.2% del IPyC para el mismo periodo.

ENFOQUE EN LA OPERACIÓN Y CRECIMIENTO

El reporte resulta positivo debido a que éste muestra un sólido crecimiento en todos los segmentos de negocio (la reducción del 4T15 se explica por un evento extraordinario en 2014, ver siguiente párrafo). Otro punto favorable del reporte es el aumento de 16.6% en la cartera de crédito que se explica por el agresivo plan de expasión de sucursales abiertas durante 2015 (+53.4% vs. 2014). De manera natural, esta inversión en sucursales afecta temporalmente los resultados netos (ver párrafo siguiente) debido a gastos preoperativos. Hacia adelante vemos de manera positiva la ejecución del mencionado plan de expansión que tendrá un impacto muy positivo en el crecimiento de la cartera (18% – 20% en promedio para los próximos 3 años) y por lo tanto, en el desempeño financiero de la emisora.

DETRÁS DE LOS NÚMEROS:

Durante el 4T15 el Margen Financiero presentó un incremento de 11.4%, siendo impulsado por un aumento en Ingresos por Intereses tras una expansión de 16.6% en su Cartera Total, que más que compensó el fuerte incremento en reservas técnicas (+184.5%).

A pesar del buen desempeño en el margen financiero previamente descrito, los ingresos totales sufrieron una baja de 17.0% tras una fuerte reducción en otros ingresos (-94.0%) debido a que en 2014 se registró de manera extraordinaria en este rubro una liberación de exceso de reservas después de que se modificara la metodología de calificación crediticia.

La reducción a mayor proporción en la Utilidad Neta es consecuencia de un incremento en gastos de administración (+14.6% A/A) y ante una tasa impositiva mayor. El primero de éstos es consecuencia de 189 nuevas sucursales y la consolidación total de la Sociedad Financiera Inbursa, mientras que el segundo se debe a una tasa impositiva practicamente negativa en el 4T14.

Esto contrarrestó una reducción en estimación por riesgos crediticios, la cual mantiene una cobertura de 1.5 x Cartera Vencida.

Para leer la nota completa clic aqui Tris20160202

Te recomendamos

BURSATRIS 3T16: GFINBUR: Decepciona Utilidad Neta

Gfinbur dio a conocer sus resultados financieros del 3T16. Los Ingresos totales crecieron 62.9% y superaron la expectativa del consenso; mientras que…

BURSATRIS 4T15: GENTERA: Sólidos Resultados

Gentera dio a conocer sus resultados financieros del 4T15, en donde mostró un crecimiento de 27.0% en Ingresos Totales y una expansión de 30.6% en…