"Lo difícil no es ser grande sino saber crecer"

— Anónimo

JUGADOR CLAVE EN EL SISTEMA COCA-COLA

Gracias a la experiencia en el sector bebidas (cerca de 90 años), su Administración, la estrategia de expansión (fusiones y adquisiciones) y su excelente plataforma de negocios, AC es uno de los líderes embotelladores de Coca-Cola en el mercado Latinoamericano y el mundo. En efecto, AC es la segunda embotelladora de refrescos de The Coca-Cola Company (“TCCC”) más grande -en términos de volumen- en Latinoamérica y la cuarta en el mundo. Vende cerca de la tercera parte del volumen de los productos de TCCC en México, el 100% en Ecuador y Perú, y el 20% en Argentina. Destacamos que la actividad de su negocio origina un retorno sobre activos (ROA) de 18% el cual se compara muy favorablemente con el 12% del sector.

HISTORIA DE CRECIMIENTO

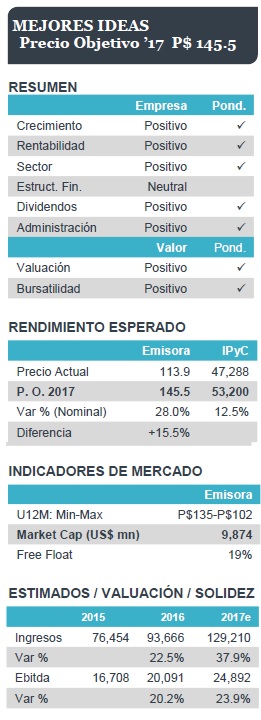

Anticipamos para este año un crecimiento a/a en Ventas y Ebitda de 37.9% y 23.9% en cada rubro, mientras que en la utilidad neta el avance será de 31.2%. Lo anterior se explica por un incremento de 26.2% en el volumen total y 11.7% en el precio promedio, como consecuencia de la incorporación de las operaciones en el sur de EUA en el 2T17 (Ver párrafo siguiente).

EXPANSIÓN EN EUA A LA VISTA

En mayo del 2016 Ac anunció que había llegado a un acuerdo con TCCC para operar (producción, distribución y venta) en el sur de EUA con el portafolio de TCCC (ver detalles Pág. 2). Lo anterior se estima que comience el 2T17, donde estimamos que tan solo esta integración incremente en 22% los volúmenes, 50.2% las ventas y 30.5% de Ebitda en los primeros 12 meses. Por la misma razón, el margen Ebitda 2017 esperado es de 19.3%, una contracción de 2.18ppt respecto del 21.4% del 2016 debido a que la operación en EUA tiene menores márgenes que el actual consolidado de AC.

OTROS (Sector, Estructura Financiera y Dividendos)

Se desarrolla en un sector defensivo por ser consumo básico. México, es además ocupa el segundo lugar en consumo de Coca-Cola a nivel mundial, tan sólo detrás de EUA. AC cuenta con una estructura operativa y de logística sólida, así como una integración vertical basada en inversiones que le permite tener mayor control de sus costos de producción. El rendimiento que ofreció su política de dividendos (Dividend Yield) en 2016 fue de 1.59%. Tiene una razón de liquidez estable de 0.96x, así como un apalancamiento (Deuda Neta/ Ebitda) de 1.28x.

VALUACIÓN ATRACTIVA

El PO 2017 de AC es el resultado del promedio de 2 métodos de valuación. El primero a través de los múltiplos FV/Ebitda, P/U y P/VL donde el PO es de P$144.6 que representa un potencial de 26.8%, así como una valuación a través de Flujos de Caja Descontados (DCF por las siglas en inglés) donde obtenemos un precio justo de P$147.2 que implica un potencial de 29.1%. El promedio de ambos resulta en un Precio Objetivo´17 de P$145.5, con un potencial de 28.0%.

Para leer la nota completa clic aquí AC20170303

Te recomendamos

BURSATRIS: AC: Topo Chico Para Todo EUA

Arca Continental anunció la venta definitiva de los derechos de la marca de agua mineral Topo Chico a The Coca-Cola Company (TCCC) por US$220…

BURSATRIS: AC: Sigue Creciendo en EUA

Arca Continental anunció la adquisición, a través de su subsidiaria Coca-Cola Southwest Beverages (CCSB), del 100% de Great Plains Coca-Cola Bottling…