- Noticia: La Reserva Federal publicó las minutas de la reunión de política monetaria de enero, en la cual se recortó la tasa clave a un rango de 2.00% – 2.25%.

- Relevante: En general, los miembros del Comité consideran que las condiciones económicas presentaron una mejora entre la reunión de junio y julio, incluso algunos riesgos (e.g. incertidumbre comercial) se moderaron. Sin embargo, ante la persistencia de estos últimos, la posibilidad de que incidan negativamente en la inversión y la ausencia de presiones inflacionaria significativas, decidieron recortar la tasa de referencia. Dos miembros hubieran preferido una baja de 50 pb.

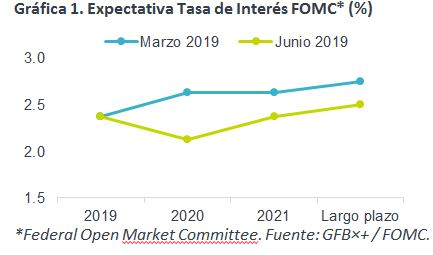

- Implicación: Nuestro escenario base no considera más recortes en las tasas en 2019: EEUU seguiría creciendo por encima de su potencial (sólido consumo privado). Pero no descartamos que la Fed anuncie más medidas sólo si la confianza, inversión e industria se afectan a tal grado que pongan en riesgo al resto de la actividad.

- Mercados: Tras conocerse las minutas, el USDMXN subió a $19.71; el rendimiento del treasury a 10 años bajó hasta 1.56% y la probabilidad implícita de un recorte de 25 pb. en la tasa de interés para septiembre se ubica en 100%.

Posturas Encontradas: Votos Disidentes

Esther George (Fed de Kansas) y Eric Rosengren (Fed de Boston) votaron en favor de mantener las tasas de interés sin cambios.

La primera fundamentó su decisión en la reciente información y el balance positivo del panorama económico, aun considerando el menor crecimiento global. Aunque no descarta ajustar su postura si la información en el futuro señala un detrimento en la actividad. El segundo, consideró que no era pertinente relajar la postura monetaria dado que el desempleo está cercano a su mínimo de 50 años y que la inflación ha dado señales de repuntar, aunado a la preocupación sobre la estabilidad financiera (valuación mercado accionario, endeudamiento corporativo).

Razones del Recorte: Administración de Riesgos

Los participantes del Comité reconocen la evolución positiva de la última información económica y de la evolución de los principales riesgos para el panorama económico, como la desaceleración global y la incertidumbre comercial. Sin embargo, consideran que el recorte en tasas es adecuado considerando: i) el menor dinamismo en la inversión fija, la manufactura y las exportaciones; ii) la persistencia de los riesgos y la falta de claridad sobre su posible solución, aunado a la consideración de que otros bancos centrales tienen escaso margen para actuar; y, iii) la ausencia de mayores presiones inflacionarias, incluso el alza moderada en salarios podría señalar que persiste holgura en el mercado laboral.

Ajuste a la Mitad del Ciclo, Atentos a Información

Se señala en las minutas que el ajuste también responde a una recalibración de la postura monetaria (un ajuste “a la mitad del ciclo”). Además se señala que el rumbo de las tasas de interés no está predispuesta y será condicionada a la información disponible.

Poco Probable Más Ajustes

En primera instancia, no estimamos más recortes dado que la economía en EEUU ha exhibido resiliencia al entorn externo, incluso se estima que crezca arriba de su potencial ante la solidez del empleo; además, la inflación ha sorprendido al alza en las dos últimas lecturas.

No descartamos un recorte adicional sólo si se observa un detrimento mayor ocasionado por la incertidumbre global y comercial, que lleve a la confianza, la inversión y las exportaciones a desacelerarse más, y poner en riesgo al resto de la actividad económica.

Te recomendamos

EN 3 MINUTOS: Minutas Fed Sin Sorpresas

Los índices accionarios en EUA tuvieron un avance general, tocando nuevos máximos históricos. El mercado está atento a las nuevas posibles tensiones…

ECONOTRIS: MINUTAS BANXICO: No Descartan Alza

Banco de México dio a conocer la minuta de la reunión del 28 de septiembre, en la cual mantuvo sin cambios y de manera unánime la tasa objetivo en un…