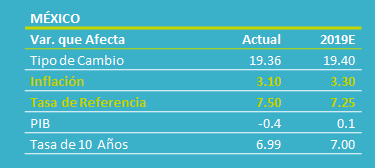

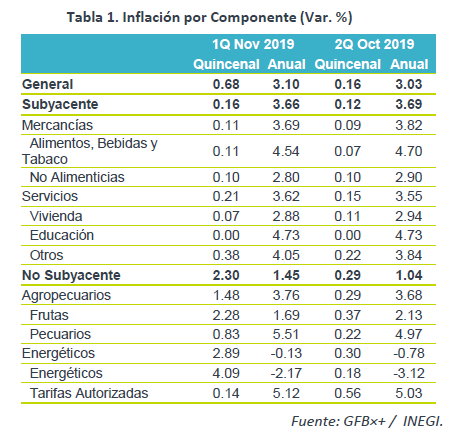

- Noticia: La inflación de México correspondiente a la 1QNoviembre creció 3.10% a tasa anual, por encima del 3.07% estimado del consenso de analistas (GFB×+: 3.03%). Por otro lado, el índice subyacente* ascendió a 3.66% a/a (3.69% esperado por GFB×+).

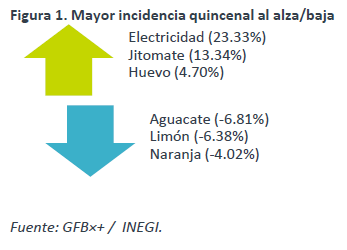

- Relevante: La inflación anual general tocó su máximo en seis quincenas. El aumento en los precios siguió al componente no subyacente; por otro lado, el índice subyacente se moderó, en especial por el menor dinamismo en las mercancías, ya que servicios tuvo un rebote. Quincena a quincena, destaca el incremento en precios de electricidad por el retiro del estímulo de verano.

- Implicación: La inflación podría subir a final del año por efecto base en energía, pero se mantendría cerca del 3.0% a/a. Considerando la ligera moderación en el índice subyacente, que la desaceleración económica compensa algunos riesgos al alza en los precios y un entorno de menores tasas de interés externas, prevemos que Banxico recorte en 25 pb. la tasa objetivo en diciembre. Futuros ajustes serán con prudencia ante elevada incertidumbre local y externa.

Regreso en inflación por no subyacente

La inflación general interanual registró su mayor alza en seis quincenas. En esta ocasión, el incremento se explica por el componente no subyacente. Tanto el rubro de energía como el de productos agropecuarios experimentaron una mayor variación respecto a la quincena anterior.

Subyacente en trayectoria descendente

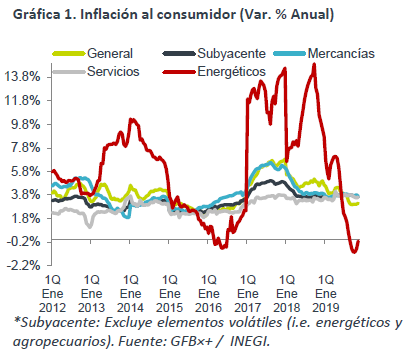

La inflación subyacente mostró menor presión, pero desciende lentamente, incluso, en la lectura actual exhibió cierta heterogeneidad al interior. Por un lado, las mercancías alimenticias, que normalmente están incididas por los menores precios de algunas frutas y verduras, mostraron un descenso; similarmente, las mercancías no alimenticias presentaron una menor expansión anual, posiblemente respondiendo a la reciente estabilidad del USDMXN. Por otro lado, el componente de servicios se presionó al alza, en función de aquellos distintos a vivienda y educación, los cuales volvieron a presentar una variación año-sobre-año superior al 4.0%. Estos últimos tienden a ser sensibles al riesgo asociado al incremento en los costos laborales.

Efectos Estacionales: Tarifas Eléctricas

Como cada año, en noviembre finaliza el programa de tarifas de temporada cálida en 11 ciudades del país, lo que explica el incremento quincenal en el precio de la electricidad (Ver Figura 1).

Tasa bajará 25 pb. en diciembre: Inflación y diferencial dan espacio

Prevemos que la inflación se acelere en las últimas lecturas del año, dado un efecto base en los precios de los energéticos, aunque la variable no se alejaría significativamente de la meta del Banco Central (3.00% +/- 1.00% a/a). Para el índice subyacente, que ha mostrado mayor resistencia a disminuir, todavía persisten algunos riesgos que la pudieran presionar al alza (choques al tipo de cambio por incertidumbre interna y externa, incremento en salarios, etc.), aunque ellos podrían compensarse en función de la desaceleración de la economía local y el consecuente incremento en las condiciones de holgura.

Considerando el ciclo económico de la economía, el nivel actual y esperado de la inflación general, la ligera moderación en el índice subyacente, y un entorno de menores tasas de interés externas (amplio diferencial de tasas MX-EEUU), prevemos que Banxico asuma una postura menos restrictiva. Anticipamos un recorte de 25 pb. en la tasa objetivo el próximo mes. Hacia adelante, consideramos que más bajas en el referencial serán con cautela y prudencia, considerando un alto grado de incertidumbre local y externa.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: 1QNov Alza por Energéticos

NOTICIA: Se publicó la inflación de México correspondiente a la primera quincena de noviembre de 2017. El dato arrojó una variación anual de 6.59%…

ECONOTRIS: Se Anuncian Cambios a la Inflación MX

El INEGI anunció cambios metodológicos al Índice Nacional de Precios al Consumidor (inflación), mismos que entrarán en vigor el 23 de agosto de 2018.…