Económico

Preocupa coronavirus. La posibilidad de que las implicaciones negativas en la economía china se propaguen al resto del mundo, genera que inversionistas se refugien en activos seguros. El oro avanza 0.7%, bajan los rendimientos de bonos soberanos en países desarrollados, el yen japonés y el franco suizo se aprecian contra el dólar 0.2% y 0.3%, respectivamente; por contrario, el precio del petróleo (-2.9%, WTI) se cotiza en su menor nivel desde octubre pasado.

A la espera de anuncios de Bancos Centrales. Previo a la decisión de la Fed de este miércoles, para la cual no se esperan cambios en las tasas de interés, y respondiendo a los temores asociados al coronavirus, el rendimiento del treasury a 10 años cae 6.2 pb. y se ubica en 1.62% (mínimos desde octubre). El Banco de Inglaterra hará lo propio el jueves; el consenso espera que la tasa se mantenga en 0.75%, aunque algunos funcionarios han expresado la probabilidad de un recorte. Ante ello, y frente al Brexit (viernes), la libra esterlina retrocede 0.1% contra el dólar.

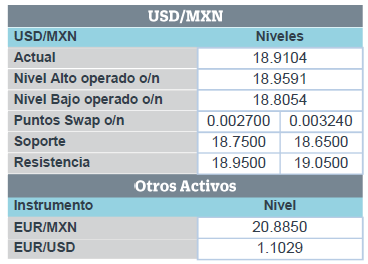

Ventas al menudeo rebotan en México. En noviembre, el indicador se aceleró de 0.4% a 1.2% a/a; mes a mes, la expansión fue de 1.7% (mayor desde noviembre de 2016). El USDMXN asciende 11 cts. y se cotiza en $18.90, siguiendo el debilitamiento de monedas divisas emergentes frente a la divisa estadounidense (rand sudafricano -1.1%, real brasileño -0.7%), en un entorno de aversión al riesgo.

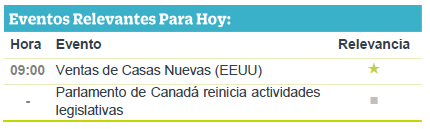

A seguir. Destaca la posible firma del T-MEC por parte del Presidente de EEUU (miércoles), anuncios de política monetaria en EEUU (miércoles) e Inglaterra (jueves), cifras del PIB en México, Europa y EEUU, y el Brexit (viernes).

Bursátil

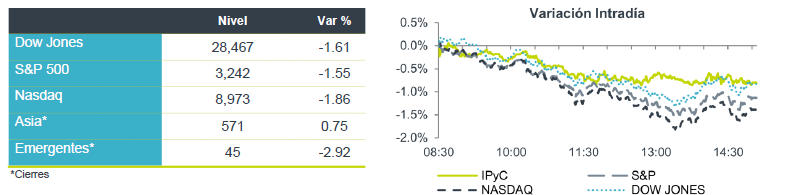

Se incrementa aversión al riesgo. Los futuros de los mercados financieros operan con sesgo negativo, a la espera de reportes corporativos, datos económicos y ante las noticias provenientes de China respecto al avance del coronavirus, el cual ha sido causante de 80 muertes, lo que incrementa las preocupaciones sobre el impacto en la economía a nivel global. Hoy el índice VIX que mide la volatilidad de los mercados se ubica en 18.5pts un aumento de 27% respecto al cierre del viernes. Esta semana los inversionistas se mantendrán atentos a datos económicos, donde destaca el PIB al 4T19 de México y EEUU, así como la decisión de política monetaria de la FED. Por otro lado, el proceso político al presidente Donald Trump continúa, y se espera la resolución del Senado respecto a la presentación de testigos. Esta semana 141 empresas del S&P darán a conocer resultados.

En Europa, la expectativa gira en torno al Brexit, recordemos que Reino Unido tiene programada su salida para el 31 de enero, y la decisión del BoE. En China los mercados están cerrados por las vacaciones del año Nuevo Lunar.

Positivo

- INTEL: Sus títulos vieron un repunte el viernes (+8.1%) ante un reporte mejor a lo esperado, gracias al buen desempeño del negocio de centro de datos y de ventas de servicios en la nube.

- R HORTON: El desarrollador de vivienda dio a conocer un reporte mejor a lo esperado ante un crecimiento de 19% en el volumen de órdenes nuevas. Asimismo, la empresa revisó al alza su expectativa para el año de venta de casas

- FEMSA: Anunció el cierre de las notas senior 2030 y la recompra de las notas senior 2023, derivado de la colocación realizada por USD$1,250 millones.

Neutral

- AEROMEX: Anunció su intención de colocar notas senior, mismas que tendrán una calificación en nivel “BB-” Standard & Poor’s y “B2” Moody’s.

- VIVA AEROBUS: Gian Carlo Nucci dejará su cargo como Director General, el cual será ocupado por Juan Carlos Zuazua.

Negativo

- STARBUCKS: Cerró temporalmente todos sus establecimientos en la provincia de China, Hubei, y ha suspendido los servicios de entrega como medida de prevención de propagación de coronavirus.

Cambios

El coronavirus de China ha provocado la muerte de al menos 80 personas, con casos internos confirmados que siguen aumentando, según los últimos datos de la Comisión Nacional de Salud. Los esfuerzos para detener la propagación de la enfermedad están aumentando con las autoridades que anuncian la extensión de las vacaciones del Año Nuevo Lunar en tres días hasta el domingo. Aparte del costo humano, las consecuencias económicas están creciendo. Esto ha detenido el repunte de siete semanas en los mercados emergentes, mientras que el yuan offshore cayó al nivel más débil este año.

El mercado de productos básicos muestra algunos de los movimientos más importantes a medida que aumenta la preocupación de los inversionistas por los efectos a largo plazo del brote en China. Los futuros del crudo han caído al nivel más bajo en más de tres meses, con Brent bajando a $ 58.73 por barril. Ni siquiera un nuevo ataque a la embajada de los Estados Unidos en Bagdad fue suficiente para frenar la venta.

La presión sobre los Republicanos del Senado está aumentando para permitir nuevos testigos en el juicio político del presidente Donald Trump. Durante el fin de semana, el New York Times informó que un libro del ex asesor de seguridad nacional John Bolton contenía un reporte de primera mano de Trump que quería congelar la ayuda a Ucrania hasta que el país aceptara investigar a sus rivales políticos. El presidente negó que la conversación tuviera lugar y dijo que Bolton parecía estar tratando de vender libros. Hoy en el Senado, los abogados de Trump continuarán su defensa.

Los mercados están dominados por los temores sobre el virus mortal. Durante la noche, el índice MSCI Asia-Pacífico cayó un 0.8%, mientras que el índice Topix de Japón finalizó la sesión un 1.6% menos, eliminando las ganancias del año. En Europa, las reservas de recursos se vieron particularmente afectadas, mientras que el decepcionante Ifo alemán mostró un nuevo descenso en las perspectivas comerciales. Los futuros del S&P 500 apuntaban a una caída significativa en la apertura y los bonos del Tesoro subieron con el rendimiento a 10 años cayendo a 1.613%.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos la posibilidad de una toma de utilidades en el mercado accionario estadounidense tras las alzas del día de ayer, aunque el…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…