Económico

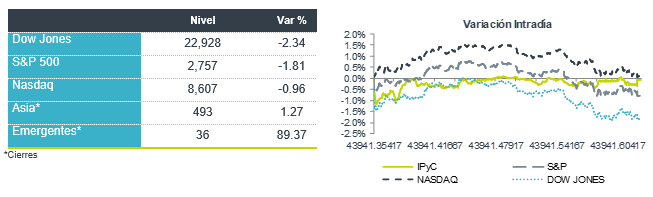

Aversión al riesgo se mantiene. No obstante que líderes del Congreso en EEUU señalan que se llegará a un acuerdo para nuevos estímulos económicos (apoyos pequeñas empresas) y a que el número de nuevos de casos por coronavirus se modera en EEUU y Europa, anticipamos que los inversionistas sigan mostrando preferencia por activos de refugio, ante el comportamiento reciente del precio del crudo y sujeto a los resultados de empresas. El índice dólar (+0.3%) y los bonos del tesoro americano (rendimiento 10 años -6.0 pb.) avanzan.

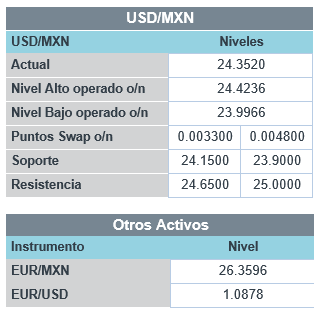

Petróleo sigue presionado. Ante el desbalance en el mercado global y preocupaciones sobre la capacidad de almacenamiento en EEUU, los precios de los contratos para marzo del WTI se mantienen en terreno negativo pese a rebotar (-4.8 dpb), mientras que el contrato a junio baja 21.9% para ubicarse en 15.9 dpb. Al igual que otras divisas relacionadas al crudo (corona noruega -1.8%, rublo ruso -2.0%), el peso se deprecia contra el dólar y el USDMXN se cotiza en $24.34 (+30 cts.).

Bursátil

Permanece presión sobre petróleo. Los futuros de los mercados accionarios presentan un comportamiento negativo ante la baja en los precios del petróleo, donde el contrato a junio se ubica con una baja de 18% en USD$16.6 por barril, lo que aumenta la preocupación por las pérdidas que presentaría la industria energética y el deterioro de la economía a nivel global. La semana pasada la AIE advirtió que el mundo se está quedando sin lugares para almacenar el petróleo, con una demanda que ha caído 30% a nivel global. El presidente Trump señaló que agregaría hasta 75 millones de barriles a la reserva, para ayudar a los productores. Por otro lado, Arabia Saudita y la OPEP están considerando anticipar la reducción de petróleo anunciada para el 1º de mayo. Respecto al desarrollo de la pandemia, han surgido señales de que Nueva York ha pasado lo peor de su brote, mientras que otros estados comienzan a hacer llamados para abrir la economía. En la parte corporativa hoy reportan 17 emisoras del S&P, donde ya reportó Coca Cola (+) y al cierre de mercado se espera Netflix entre las más relevantes.

Positivo

- COCA COLA: Reportó Utilidad de USD$0.51 centavos por acción, 7 centavos por arriba de lo estimado, así mismo las ventas también estuvieron por arriba de lo esperado.

- LOCKHEED MARTIN: Reporto una Utilidad por acción de USD$6.08 contra USD$5.80 estimado, la compañía mencionó que el impacto por el virus aún es desconocido.

Neutral

- IBM: Reportó una utilidad por acción de US$1.84; 4 centavos arriba de lo esperado, aunque sus ingresos estuvieron por debajo de expectativas. Adicionalmente retiró su guía de resultados.

- Q: Quálitas aprobó en su asamblea de accionistas la cancelación de 12 millones de acciones, un fondo de recompra por un monto de P$1,400 millones y el pago de un dividendo de P$1.7 por acción.

Negativo

- LALA: Presentó cifras negativas con un avance en ingresos de 3.7% a/a, pero con un retroceso en EBITDA de 15.0% a/a, esto derivado de mayores precios de materias primas.

Cambios

El colapso sin precedentes de ayer en territorio negativo del contrato de WTI para la entrega de mayo está comenzando a alimentar los precios de junio. Esta mañana, este futuro comercializado ahora mucho más activamente bajó brevemente por debajo de $ 12 por barril, mientras que un contrato Brent similar fue inferior a $ 20 por barril. La advertencia de la AIE (agencia Internacional de Energía) la semana pasada de que el mundo está a punto de quedarse sin lugares para almacenar petróleo está sonando, y la mayor compañía de almacenamiento independiente dice que el espacio se ha agotado. El presidente Donald Trump dijo que quiere agregar hasta 75 millones de barriles de petróleo a la Reserva Estratégica de Petróleo y que considerará prohibir las importaciones de Arabia Saudita.

Por otro lado, el presidente Trump tuiteó que firmará una orden ejecutiva que suspende temporalmente la inmigración a los Estados Unidos. No ofreció detalles, y la Casa Blanca no respondió a una solicitud de comentarios. También en Washington, el Senado planea reunirse hoy para una posible votación sobre un paquete de estímulo de emergencia de hasta USD $ 500 mil millones, y la presidenta de la Cámara de Representantes, Nancy Pelosi, dijo que espera una votación allí mañana. Mientras tanto, en Europa, Italia presentará planes esta semana para comenzar a aliviar el bloqueo a medida que los nuevos casos en el país continúen disminuyendo.

Las cifras comienzan a aumentar después de que los bancos centrales de todo el mundo iniciaron programas de compras masivas de activos el mes pasado. Las autoridades monetarias del Grupo de los Siete países compraron 1,4 billones de dólares en activos financieros en marzo, y el ritmo no mostró signos de desaceleración este mes. En la semana hasta el 15 de abril, la Reserva Federal amplió su balance en USD $ 41 mil millones por día. Los analistas de Morgan Stanley estiman que las tenencias de los bancos centrales más grandes habrán aumentado en USD $ 6.8 billones cuando todo esté dicho y hecho.

El colapso de los precios del petróleo, la incertidumbre sobre la duración de los cierres globales y los informes no confirmados sobre el deterioro de la salud del líder de Corea del Norte se suman a la disminución de los precios mundiales de las acciones. Durante la noche, el índice MSCI Asia Pacífico cayó un 1,9%, mientras que el índice Topix de Japón cerró un 1,2% más bajo. En Europa, el índice Stoxx 600 bajó un 2%, con las existencias de petróleo y gas liderando las pérdidas en una sesión que tiene todos los sectores de la industria en rojo. Los futuros del S&P 500 apuntan a otra apertura más baja y el rendimiento del Tesoro a 10 años en 0.577%. EL MXN junto con el resto de las emergentes se debilita frente al USD para alcanzar 24.43 en la apertura comparado con el cierre previo en 24.04.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos la posibilidad de una toma de utilidades en el mercado accionario estadounidense tras las alzas del día de ayer, aunque el…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…