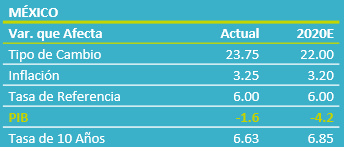

- Noticia: La cifra oportuna del PIB de México al 1T20 exhibió una contracción de 1.6% a/a, mejor al -2.0% esperado por el consenso (-4.0% por GFB×+). Con cifras ajustadas por estacionalidad, la actividad retrocedió 1.6% respecto al 4T19. El dato final se conocerá el 26 de mayo.

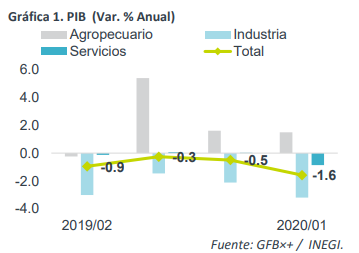

- Relevante: Anualmente, fue la mayor caída en más de diez años; trimestralmente, hila cinco lecturas a la baja. Tanto servicios como la industria exhibieron debilidad; el sector primario avanzó. Pese a que el paro en actividades no esenciales en México comenzó a finales de marzo, la lectura pudo reflejar efectos del distanciamiento social autoimpuesto por parte de la población y menor demanda externa, por paros en la actividad en otros países.

- Implicación: La fragilidad mostrada por la actividad previo al choque y la modesta respuesta fiscal ante la pandemia aportarán a una profunda contracción en la economía mexicana, así como a una lenta y modesta recuperación. Uno de los sectores más afectados serán los servicios (cierre comercios, dist. social, pérdida empleos). En línea con ello, anticipamos una caída del PIB de 4.2% a/a real para 2020, seguido de un rebote de 1.6% en 2021.

Se debilita actividad previo a “alto” oficial

La contracción anual, con datos originales, fue la mayor desde 2009 (-2.4% cifras desestacionalizadas; año bisiesto). Se hilaron cinco caídas a tasa trimestral, con datos ajustados, algo no visto ni en la crisis de 2008-2009. Tanto la industria como los servicios exhibieron debilidad, mientras que la actividad primaria se mantuvo a flote. Pese a que el alto de actividades no esenciales en México comenzó al cierre de marzo, no descartamos efectos por el distanciamiento social e interrupción en la actividad industrial global.

- Agropecuario (1.5% a/a, 0.5% t/t). El continuo avance en las exportaciones y en la manufactura de alimentos, en un entorno de creciente consumo de bienes de primera necesidad, aportó positivamente a la actividad primaria.

- Industrial (-3.2% a/a, -1.4% t/t). Pese a que el cese en industrias no esenciales se decretó al final de marzo en México, la manufactura pudo estar afectada desde febrero por la interrupción en las cadenas de insumos globales, así como por el menor ritmo en la exportación, al tiempo que iniciaban los altos en la actividad industrial en otros países. La construcción pudo seguir pesando a la baja, por el bajo niveles de inversión fija pública y privada.

- Servicios (-0.9% a/a, -1.4% t/t). Es posible que parte de la debilidad en el sector haya obedecido a: medidas de distanciamiento social autoimpuestas por parte de la población; comportamiento defensivo de los hogares, ante incertidumbre económica y laboral; cancelación de eventos multitudinarios y menor flujo de viajeros internacionales; entre otros. Lo anterior, eclipsando un probable incremento en el comercio de bienes de primera necesidad y en la demanda por servicios de cuidado de la salud.

Caída será importante; la recuperación, modesta

En el corto plazo, la actividad comercial seguirá detenida, ante las medidas sanitarias para contener la pandemia (cierre comercios, dist. social), mientras que la industria perderá tracción por la interrupción en cadenas de insumos, menores exportaciones, caída en precios de materias primas y postergación de la inversión. Ante la falta de estímulos fiscales y bajos niveles de confianza empresarial, prevemos que la inversión, el empleo y la actividad en general, se recuperen lenta y modestamente. Por ello, proyectamos una caída del PIB 2020 de 4.2% a/a real, con riesgos sesgados a la baja; para el próximo año, el rebote sería de 1.6%.

Te recomendamos

ECO BX+: Calificación MX. S&P hace el “uno, dos”

S&P hace el “uno, dos” La agencia recortó la calificación del soberano, de “BBB+” a “BBB”; además, puso en automático la perspectiva en…

ECO BX+: Inflación MX. Rebota por agro.

Noticia: La inflación de México correspondiente a febrero de 2020 creció 3.70% a tasa anual, por encima del 3.58% estimado por el consenso de…