Económico

Preocupan casos COVID-19. Contagios en Corea del Sur, Rusia y China, junto con extensión del estado de emergencia en Japón, inducen un entorno de aversión al riesgo, pese a la desaceleración de casos en EEUU y Europa, y el levantamiento de algunas restricciones en el Reino Unido. El oro (+0.3%), el índice dólar (+0.4%) y los bonos del tesoro americano (rendimiento 10 años -0.3 pb.) avanzan.

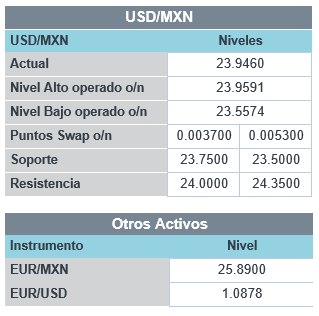

Petróleo borra avance. El precio del hidrocarburo subía esta mañana tras conocerse recortes adicionales en la producción de A. Saudita, por un millón de barriles diarios; produciría 7.5 millones de barriles diarios (mbd) a partir de junio (8.5 mbd acuerdo OPEP+); sin embargo, dicho avance se borró ante el contexto de menor apetito por riesgo (WTI 0.0%, Brent -0.5%). En línea con lo anterior y, al igual que otras divisas emergentes, el peso se deprecia 1.0% contra el dólar, por lo que el USDMXN se cotiza en $23.89.

Esta semana. Atención sobre posible levantamiento de restricciones sanitarias en EEUU y Europa; cifras de actividad industrial para abril en Europa, EEUU y CHI, y de inflación en EEUU (mañana); comentarios de miembros de la Fed (J. Powell, miércoles); en México, el anuncio de Banxico (jueves) y datos de industria de marzo.

Bursátil

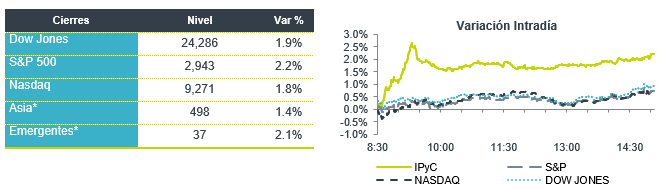

Presión por nuevos casos de Covid-19. Los futuros de los mercados financieros en EEUU operan en terreno negativo, afectados por reportes de una segunda ola de infecciones de Covid-19 en Corea del Sur y Alemania, con el número de casos a nivel global alcanzó los 4 millones. Singapur y Japón y China también confirmaron nuevos casos. Los inversionistas ponen en duda que los planes de reapertura de las economías se puedan retrasar. Las acciones que más retroceden son aerolíneas, tiendas minoristas y líneas de cruceros, mismas que han sido las que más han repuntado ante la recuperación de los mercados. Cabe recordar que el S&P ha subido 30% desde el 23 de marzo, cuando toco el menor nivel. Por su parte, en Europa el primer ministro Boris Johnson estableció un plan para la reactivación de la economía, pero señaló que no es el momento de levantar restricciones importantes. En EEUU el sector industrial está regresando lentamente. Por otra parte, los bancos centrales consideran más estímulos para impulsar la economía, China ha señalado que usará más políticas y se esperan anuncios del BCE. La temporada de reportes en EEUU continúa, hoy reportan 10 emisoras, donde ya reportó Under Armour y Marriot. La atención esta semana estará en las reuniones comerciales entre China y EEUU.

Positivo

- PFIZER: Está en pláticas con otras empresas sobre contratos de outsourcing para producir medicamentos, lo que permitiría a la empresa enfocarse en el desarrollo de su vacuna experimental.

Neutral

- CARDINAL HEALTH: Reportó ganancias de USD$1.62 por acción, superando el estimado de analistas; sin embargo, a pesar del aumento en volumen espera un resultado negativo en el trimestre actual.

- UNITED AIRLINES:Canceló la oferta de deuda por USD$2.25 billones. La empresa había planeado utilizar los recursos para prepago de deuda. No se tiene la razón para la cancelación de la oferta.

Negativo

- MARRIOT:Reportó menores utilidades a las esperadas con USD$0.26 por acción, en comparación a los USD$0.80 centavos esperados; en China el negocio va mejorando, pero a niveles muy bajos.

- UNDER ARMOUR: Registró una pérdida trimestral de USD$0.34, cifra por debajo de lo esperado. También los ingresos quedaron debajo de expectativas, con una caída de 23% a/a ante el cierre de tiendas.

Cambios

La Casa Blanca está combatiendo un brote de coronavirus después de que la secretaria de prensa del vicepresidente Mike Pence, Katie Miller, dio positivo por la enfermedad. Un portavoz dijo que Pence volvería a trabajar hoy. La administración está avanzando con planes para reabrir la economía, citando a Corea del Sur y Austria como modelos para volver al trabajo. En el Reino Unido, el primer ministro Boris Johnson estableció un plan para aliviar el bloqueo, al tiempo que enfatizó que aún no ha llegado el momento de levantar las principales restricciones. Hubo más malas noticias para las aerolíneas cuando anunció que el país planeaba poner en cuarentena a los viajeros que llegaran al Reino Unido.

El Banco Popular de China dijo que usará políticas «más poderosas» para contrarrestar las consecuencias económicas del brote de coronavirus. Están aumentando las preocupaciones de que la lenta demanda interna y el colapso de la economía mundial retrasarán la recuperación potencial. Los comentarios del presidente del Banco de la Reserva Federal de Minneapolis, Neel Kashkari, predijo que lo peor aún está por venir para la economía de EU. Los economistas también esperan más estímulos del Banco Central Europeo, a pesar del fallo de la corte constitucional de Alemania de la semana pasada.

Hubo mejores noticias sobre la propagación del virus en Europa, con España registrando el número más bajo de muertes en casi dos meses, mientras que Alemania vio el menor número de casos nuevos en casi una semana. Sigue habiendo preocupaciones sobre los riesgos de una segunda ola, con Corea del Sur enfrentando un aumento repentino en los casos con el aumento vinculado a los clubes nocturnos en Seúl. En EU, la fabricación está regresando lentamente, incluso el ritmo no es lo suficientemente rápido para el CEO de Tesla Inc., Elon Musk.

La incertidumbre sobre el momento oportuno de las medidas para abrir la economía y sobre si moverse demasiado temprano podría conducir a una segunda ronda de bloqueos está frenando el avance de los mercados. Durante la noche, el índice MSCI Asia Pacífico agregó 0.7%. En Europa, el índice Stoxx 600 fue 0.4% más bajo. Los futuros del S&P 500 revirtieron las ganancias de la sesión temprana para señalar una caída en la apertura y el rendimiento del Tesoro a 10 años fue del 0,696%.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos la posibilidad de una toma de utilidades en el mercado accionario estadounidense tras las alzas del día de ayer, aunque el…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…