Económico

Política fiscal complementaría política monetaria. Ayer, el Presidente de la Fed, J. Powell, mencionó que se necesita un mayor gasto gubernamental, para que los esfuerzos de la política monetaria por estimular la economía y para sean visibles, de otra forma, la recuperación económica podría retrasarse más de lo previsto. El rendimiento del treasury a 10 años, baja 3 pbs y se ubica en 0.61%.

Desempleo en EEUU podría moderarse. Las solicitudes semanales de seguro de desempleo en EEUU se desaceleraron por sexta semana consecutiva, aunque se registraron más de las esperadas (2.9 millones de solicitudes; 2.5 millones esp.; 3.2 millones ant.), con lo que suman 36.5 millones a raíz de la crisis provocada por la pandemia del coronavirus y de las medidas sanitarias para contener su propagación (cierre comercial, restricciones para viajar, etc.). El dólar se aprecia 0.3% frente a la canasta de divisas.

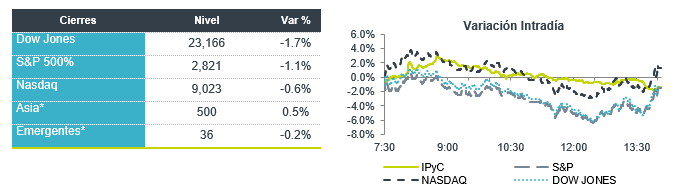

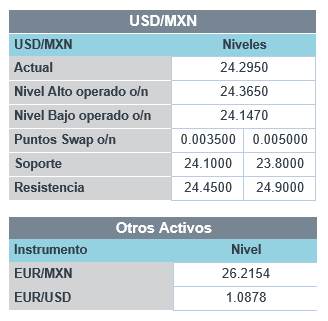

A seguir. Hoy, Banxico hará su anuncio de política monetaria (ver calendario). Considerando los riesgos para la economía de México, la volatilidad en los mercados financieros, así como el desempeño de las curvas de rendimiento, internas y externas, el consenso de analistas espera un recorte de 50 pbs. Esta mañana el USDMXN sube a $24.31 (+0.5%).

Bursátil

Advierten lenta recuperación económica. Los futuros de los mercados accionarios se encuentran en terreno negativo afectados ante la incertidumbre que generaron los comentarios del presidente de la Fed, Jerome Powell respecto a que la recuperación económica podría llevar más tiempo de lo esperado y necesita mayores estímulos, así como los comentarios de algunos analistas de que los mercados estaban sobrevaluados, a lo que se suma la tensión comercial que se observa nuevamente entre EEUU-China, luego de que el gobierno americano extendió por un año el veto a Huaweii apelando a la seguridad nacional. Los datos de solicitudes de desempleo esta semana sumaron 2.981 millones, cifra por arriba de lo esperado de 2.5 millones pero marcando una desaceleración respecto a las semanas previas, pero aún con un nivel elevado al sumar 36.4 millones de desempleos en 7 semanas. Por su parte los precios del petróleo se mantienen positivos tras comentarios de la AIE que afirma que la situación ha mejorado con mayores recortes a la oferta. La atención seguirá en la evolución del paquete fiscal propuesto por los demócratas y que será discutido en el Senado de EEUU, así como los discursos de diversos miembros de la FED. En México la atención se centrará en la decisión de política monetaria de Banxico.

Positivo

- CISCO: Reportó una utilidad trimestral de U$ 0.79, cifra mayor a los 10 centavos esperados. La empresa también revisó al alza su guía para el 2T20, ante el mayor uso de redes por el incremento del trabajo a distancia

Neutral

- BMV: Convocará a asamblea de accionistas para proponer a Marcos Martínez Gavica como Presidente del Consejo de Administración.

Negativo

- 3M: Sus ventas durante abril cayeron 11%, a pesar de un aumento en productos de cuidado de salud en 5%, que fue contrarrestado por caídas en transporte y electrónicos y seguridad e industrial.

- FIAT:Anunció que derivado de la crisis no distribuirá el dividendo, así mismo Peugeot también anunció la suspensión del pago de dividendo, comentaron que los planes de fusión siguen avanzando.

- RCENTRO: En relación con las pláticas con tenedores de deuda para lograr un nuevo plan de pagos, los tenedores decidieron posponer para el jueves 14 de mayo, la votación para resolver si es aceptable extender el plazo de negociación por 30 días adicionales. De no lograrse un acuerdo, las emisiones podrían caer en incumplimiento.

Cambios

En tiempos normales, las solicitudes iniciales de desempleo en EU que caen al nivel más bajo en casi dos meses, sonarían como algo bueno. Pero con 2.9 millones de reclamos, nos mantenemos lejos de los tiempos normales. Goldman Sachs Group Inc. ahora ve que el desempleo en EU alcanza un máximo del 25%, con una reversión lenta, lo que significa que la tasa se mantendrá cerca del 10% para fin de año. El exceso de trabajadores desempleados parece ser uno de los principales riesgos de un repunte económico, con signos de que ya está frenando la recuperación en China por el bajo consumo.

El presidente Donald Trump reprendió públicamente a Anthony Fauci, el principal funcionario de enfermedades infecciosas, describiendo su testimonio ante el Congreso como un intento de «jugar todos los lados de la ecuación». Algunos republicanos ven a Fauci como un obstáculo en los planes de Trump para reabrir la economía. El secretario del Tesoro, Steven Mnuchin, también ha estado rechazando las advertencias del presidente de la Fed, Jerome Powell, sobre los riesgos del brote del virus por una reapertura prematura, diciendo que ve una fuerte recuperación el próximo año.

Hubo algunas buenas noticias para el mercado petrolero en el informe de la Agencia Internacional de Energía de esta mañana que decía que las perspectivas habían «mejorado un poco». Los suministros están cayendo más rápido de lo esperado anteriormente, con la OPEP y sus socios recortando la producción, mientras que otros como Estados Unidos se ven obligados a reducir la perforación. Un barril de West Texas Intermediate se cotizaba por encima de $ 26 esta mañana, mientras que Brent superó los $ 30.

La venta masiva de ayer en EU ha marcado el tono esta mañana para las acciones globales. Durante la noche, el índice MSCI Asia-Pacífico cayó un 1,4%, mientras que el índice Topix de Japón cerró abajo 1,9%. En Europa, el índice Stoxx 600 fue 1.6% más bajo, con todos los sectores de la industria operando en rojo. Los futuros del S&P 500 se mantuvieron prácticamente sin cambios y el rendimiento del Tesoro a 10 años fue del 0,62%. El MXN en línea con el resto de los mercados se mantiene presionado arriba de 24.20.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…