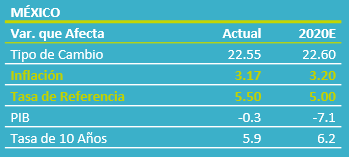

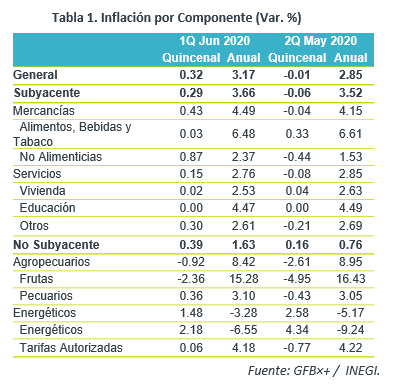

- Noticia: La inflación de México correspondiente a la 1QJunio creció 3.17% a tasa anual, por encima del 3.06% esperado por GFB×+ y el consenso de analistas. El índice subyacente* se ubicó en 3.66%, también superando el 3.52% esperado por GFB×+.

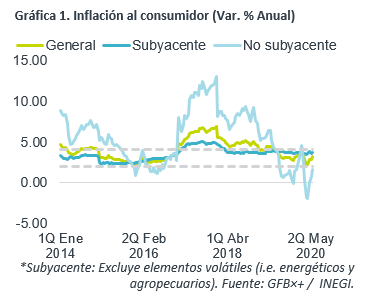

- Relevante: La variación anual se acelera por cuarta quincena y supera el 3.0% por primera vez desde marzo, reflejando en gran parte la recuperación en los precios del petróleo. La inflación subyacente también contribuyó al alza, y sigue exhibiendo mayor presión en el rubro de mercancías, mientras que servicios se moderan de nuevo. El índice todavía puede reflejar distorsiones por el cambio en el levantamiento de precios (pandemia).

- Implicación: La inflación enfrenta un balance de riesgos mixto: a la baja, caída en la actividad económica y debilidad en la demanda; al alza, depreciación cambiaria e interrupción en la oferta de algunos bienes. Además, persisten la incertidumbre sobre el panorama y volatilidad en mercados financieros. Considerando lo anterior y la expectativa de bajas tasas de interés externas, prevemos que Banxico reduzca en 50 pb. la tasa objetivo esta semana.

Regresa al 3.0% por primera vez desde marzo

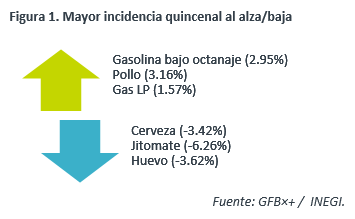

La inflación interanual se aceleró por cuarta quincena al hilo, con lo que supera el 3.0% a/a por primera vez desde la 2QMarzo. Los índices no subyacente y subyacente aportaron al alza, en especial el primero, dado el efecto de la recuperación en el precio internacional del petróleo sobre los energéticos, como las gasolinas, lo que a su vez más que compensó la desaceleración en productos agropecuarios, aunque exhiben todavía una variación relativamente elevada. Hay que considerar que el levantamiento de precios se modificó por la situación sanitaria, teniendo ello alteraciones en el índice.

Subyacente: Comienza a disiparse distorsión de pandemia

La variación anual de la inflación subyacente se aceleró respecto a la 2QMayo y suma cuatro lecturas por encima del 3.50%. Al interior, se empieza a revertir el comportamiento de algunos de sus componentes. Si bien las mercancías siguen al alza, a diferencia de lecturas previas, las no alimenticias presentaron un mayor dinamismo, mientras que alimenticias devolvieron parte de sus ganancias previas. Es posible que haya incidido el regreso en la producción de algunos productos, como la cerveza, en el caso de las segundas.

Por otro lado, servicios sigue desacelerándose, posiblemente reflejando la debilidad en la demanda, siendo ellos más sensibles al confinamiento y al distanciamiento social.

Incertidumbre limita relajamiento monetario en MX

Mantenemos nuestro pronóstico para la inflación al consumidor al cierre del año en 3.20% a/a, pero reconocemos que se mantiene un elevado grado de incertidumbre y el balance de riesgos es mixto para la variable.

La depreciación del tipo de cambio y la reversión de parte de la caída en los precios del petróleo presionan al alza aquellos de mercancías importadas y de combustibles, respectivamente, además de tener efectos en los costos al productor. Adicionalmente, la interrupción en la producción de algunos bienes a nivel local y mundial puede inducir que escaseen los mismos y que se incrementen sus precios. Sin embargo, la caída en la actividad económica genera que se amplíen las condiciones de holgura y que se debilite la demanda, lo que contiene el riesgo inflacionario.

Las condiciones financieras en mercados locales mejoraron tras presionarse en marzo-abril, gracias al relajamiento monetario en economías desarrolladas, por un lado, y a la expectativa de que ya haya pasado lo peor de la crisis económica mundial, por el otro, aunque todavía muestran cierta astringencia y volatilidad. Prevemos que las tasas de interés se mantengan bajas en EEUU, al menos hasta 2022, lo que daría espacio a Banxico de bajar la tasa objetivo aun más, pero no descartamos nuevos episodios de volatilidad, ya sea por factores mundiales (e.g. retrasos en la recuperación económica) o locales (e.g. mayor fragilidad en las finanzas públicas y percepción de riesgo), pues se enfrenta un atípico nivel de incertidumbre.

En este contexto, anticipamos una reducción de 50 pb. en la tasa objetivo esta semana por parte de Banxico. Posteriormente, las condiciones mencionadas arriba sugerirían al Instituto actuar con mayor prudencia.

Te recomendamos

ECO BX+: Se enfría inflación en 1QDic…

Noticia: La inflación de México correspondiente a la 1QDiciembre creció 2.63% a tasa anual, por debajo del 2.71% estimado del consenso de analistas…

ECONOTRIS: Inflación Sin Sorpresas

En abril, la inflación anual marcó un incremento de 3.06%, en línea con nuestro pronóstico, pero por debajo del estimado de consenso de 3.08%. El…