Económico

Vacuna” contra pesimismo. La designación del “proceso rápido” en EEUU a dos vacunas contra el COVID-19 (BioNtech, Pfizer) contiene parcialmente la aversión al riesgo, no obstante, el creciente número de contagios en algunas regiones. Además, prevemos que sean relevantes los resultados corporativos y los comentarios de los Presidentes de la Fed de NY y Dallas. El índice dólar retrocede en el margen (-0.1%), mientras que el rendimiento del treasury a 10 años escala 1.3 pb.; en cuanto a materias primas, el petróleo retrocede 1.0% (WTI) y 1.1% (Brent), y el oro avanza 0.5%.

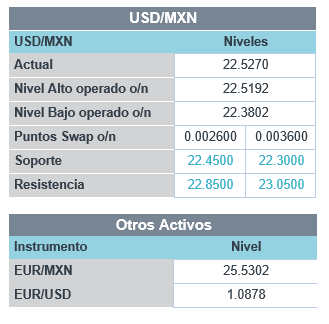

Empleo se siguió debilitando en junio. En México, el IMSS reportó una pérdida de 83.3 mil puestos, mes en el cual se reactivaron algunas industrias (minería, construcción, eq. transporte). Con ello, se acumula una baja de 921.5 mil en todo el año. Siguiendo el debilitamiento de otras divisas emergentes contra el dólar (real brasileño -0.6%) y la baja en el precio del crudo, el USDMXN se cotiza en $22.52 (+7 cts).

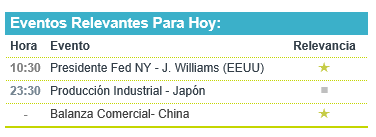

A seguir esta semana. Destacan, en EEUU, datos de inflación para junio (martes), de actividad industrial (miércoles) y de ventas al menudeo (jueves); en Europa, cifras de actividad industrial (martes) y el anuncio del BCE (jueves); en CHI, el PIB 2T20 (miércoles); en Japón, anuncio del BoJ (miércoles); y, en México, datos de ventas de la ANTAD (hoy).

Bursátil

Atentos a reportes corporativos. Los futuros de los mercados accionarios inician la semana en terreno positivo ante noticias de reportes corporativos mejor a lo esperado y noticias favorables de que dos vacunas experimentales contra el COVID-19, una de BioNTech y otra de Pfizer, las cuales recibieron estatus de vía rápida de la Administración de Drogas y Alimentos (FDA) en EEUU. Destaca que 3 de 21 vacunas para controlar la pandemia están en la tercera fase y son las de Moderna, AztraZeneca y la china Sinovac. Por otra parte, los precios del petróleo retroceden ante presiones de Arabia Saudita a la OPEP para aumentar la producción de crudo en agosto ante una mejoría en la demanda. En la parte corporativa el consenso del mercado espera un retroceso de utilidades de 43%, siendo el peor desempeño trimestral desde la Gran Recesión. Será importante para el mercado la evaluación que realizan las empresas sobre las señales de recuperación que muestren las empresas en el corto y mediano plazo. Hoy ya reportó Pepsico, en la semana se esperan los reportes de los bancos, JPMorgan, Citigroup y Wells Fargo. En México se esperan los reportes de Alfa y subsidiarias, y Liverpool entre los más relevantes.

Positivo

- PESPICO: Reportó ganancias de USD$1.32 por acción, por arriba de lo estimado por el consenso, las ventas también estuvieron mejor a lo esperado, el principal impulso vino de un crecimiento orgánico en la venta de bocadillos.

- PFIZER, BIONTECH: Anunciaron que dos de sus candidatos a vacuna COVID-19 recibieron el estado de designación de vía rápida de la Administración de Alimentos y Medicamentos.

Neutral

- TESLA: Redujo el precio de su modelo Y SUV en USD$ 3,000, con lo que se ubicaría por debajo de USD$50,000, lo anterior 4 meses después del lanzamiento y en línea con la reducción en otros modelos.

Negativo

- VITRO: Reportó variaciones en ventas netas de -47.2% a/a y EBITDA -106.2% a/a, afectados por la pandemia y el cierre temporal de operaciones

- CARNIVAL: Anunció que eliminará 13 barcos de su flota, con lo que reducirá 9% de capacidad, con la intención de salir de la pandemia como un operador más fuerte y ágil.

Cambios

Ayer hubo buenas noticias para Nueva York, ya que la ciudad informó su primer día sin ninguna muerte por coronavirus desde la pandemia. Era una historia diferente en Florida donde

Se reportaron 15,300 casos nuevos en un día, la mayor cantidad en un estado de EU. Varios países están preparados para reforzar las medidas destinadas a controlar el virus, incluidos Hong Kong, el Reino Unido y Sudáfrica. Un aliado del primer ministro de Israel ha pedido un cierre inmediato allí.

Los miembros de la OPEP y sus aliados se están inclinando hacia la reducción de los recortes de producción, con un anuncio posible en la reunión de esta semana de las naciones productoras de petróleo con lo que el West Texas Intermediate cayó por debajo de $ 40 por barril esta mañana, ya que los inversores sopesaron un aumento en la producción frente a los riesgos para el panorama de demanda afectado por el virus.

Los resultados del segundo trimestre para los bancos más grandes de Wall Street esta semana probablemente mostrarán sus peores tres meses desde la crisis financiera. Se espera que los informes de ganancias estén dominados por el aumento de las provisiones para pérdidas crediticias y la caída del gasto de los consumidores. Los bancos han sido uno de los principales mercados de renta variable este año, con el índice S&P 500 Financials cayendo un 26% desde finales de diciembre. Se espera que el comercio electrónico y la suscripción sean el único lado positivo, con pronósticos de un salto en los ingresos por comercio de acciones y bonos.

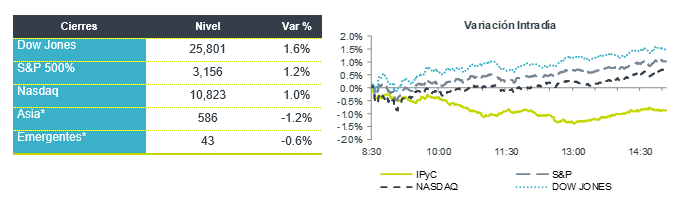

Los mercados mundiales están comenzando la semana con una nota positiva ya que los operadores esperan una temporada de ganancias que se considera un claro barómetro de la salud de la economía global. Durante la noche, el índice MSCI Asia-Pacífico agregó un 1,2%, mientras que el índice Topix de Japón cerró un 2,5% más alto y el índice de Shanghai subió 1.77%. En Europa, el índice Stoxx 600 había ganado un 0,6%, con todos los sectores industriales en verde. Los futuros del S&P 500 apuntaban a una apertura más alta, el rendimiento del Tesoro a 10 años fue del 0.635%. El MXN continúa operando por debajo de 22.50 en línea con las emergentes que impulsadas por el sesgo positivo en el mercado operan con pocos movimientos a la espera de los reportes.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…