Económico

Preocupan virus, cifras empleo. El Presidente de los EEUU declaró dar positivo por COVID-19 semanas previas a la elección; Demócratas en la Casa de Representantes pasaron unilateralmente un paquete de estímulos fiscales (2.2 bdd), por lo que sería rechazado por Republicanos; finalmente, los datos de empleo para septiembre mostraron un menor avance a lo esperado. En línea con ello, activos de refugio exhiben una alta demanda, como el oro +0.3%, bonos del tesoro americano (rendimiento 10 años -2.1 pb), yen japonés (+0.3% vs. el dólar).

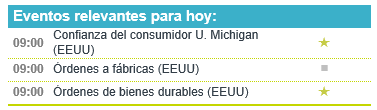

Se “enfría” empleo en EEUU. El crecimiento de la nómina no agrícola durante septiembre se desaceleró de 1,489 a 661 mil puestos, más a lo proyectado (859 mil); la participación también sorprendió negativamente, bajando a 61.4%; con ello, la tasa de desocupación pasó de 8.4 a 7.9%. Las cifras refuerzan la expectativa de que la política monetaria se mantenga laxa por un tiempo prolongado, con lo que la curva de rendimientos exhibe bajas en casi todos los nodos, en especial en los de mayor plazo; además, hoy se esperan comentarios de Presidentes de la Fed de Philadelphia y Minneapolis.

Inflación pierde fuerza en EZ. La inflación anual en la Eurozona se adentró en terreno negativo durante agosto (-0.3 vs. -0.2% ant.); el índice subyacente se moderó de 0.4 a 0.2%. La ausencia de presiones inflacionarias da margen al BCE para mantener una postura acomodaticia; en este sentido, el euro baja 0.3% contra el dólar y el rendimiento del bono alemán a 10 años baja 1.2 pb.

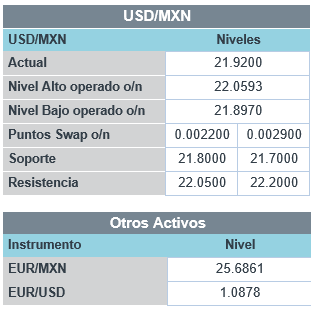

Venta de autos MX. En septiembre, el número de unidades vendidas ascendió a 77,784 mil, 0.9% más que en agosto, pero todavía 22.8% menores que en septiembre de 2019. En un entorno de aversión al riesgo, el USDMXN escala 7 cts. y se cotiza en $21.90

Bursátil

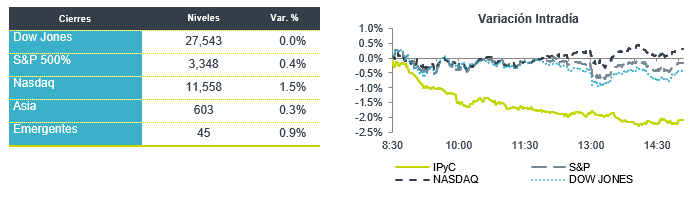

Trump da positivo a Covid-19. Los futuros de los mercados accionarios estadounidenses presentan una fuerte aversión al riesgo tras la noticia de que el Presidente D. Trump dio positivo a la prueba de coronavirus. La noticia generó presión en los mercados y reveló el riesgo de una segunda ola de la pandemia, además de que se genera una fuerte incertidumbre por el proceso electoral debido a que el mandatario estará en cuarentena. Los inversionistas ponen atención al estado de las negociaciones de estímulo entre los demócratas y republicanos, donde la Cámara aprobó el proyecto de estímulo de los demócratas de USD$2.2 billones, pero se mantiene la oposición de los republicanos. Finalmente, los mercados asimilan las cifras de empleo durante septiembre, en donde el dato de nómina no agrícola registró una generación de 661 mil puestos de trabajo, cifra menor a la expectativa de 800 mil, mientras que la tasa de desempleo se ubicó en 7.9% una disminución desde el 8.2% observado en agosto. En temas corporativos, las acciones de cruceros y aerolíneas son las que presentan el mayor retroceso en la preapertura.

Positivo

- AMC: Anunció que durante las próximas dos semanas estaría reabriendo 23 cines en Calorina del Norte.

- MARATHON OIL: Reiniciará su pago de dividendos luego de haberlo suspendido en mayo ante la caída en los precios del petróleo. El dividendo será de USD$0.3 por acción y será pagado el 10 de diciembre.

- TESLA: Anunció que durante el 3T20 entregó 139 mil vehículos, superando el estimado del consenso, así mismo produjo 145 mil. La compañía reitera su guía 2020 en donde esperaría entregar 500 mil vehículos.

Neutral

- WALMART: Anunció la venta de su cadena de supermercados británica, Asda, por un monto de USD$8.8 mil millones, el comprador será la firma de capital privado TDR Capital.

- UBER TECHNOLOGIES: Una firma de capital privado, “Greenbriar Equity”, invertirá USD$500 millones en la unidad logística de la compañía valuada en USD$3,300 millones. Uber continuará con la propiedad mayoritaria del negocio.

Negativo

- ASUR: Circuló en medios información respecto a un proyecto para construir un aeropuerto en Tulum, como parte del plan de infraestructura que se espera sea anunciado en los próximos días.

Cambios

El presidente Donald Trump anunció en Twitter que él y la primera dama Melania Trump dieron positivo por Covid-19. La prueba se llevó a cabo después de que su colaboradora Hope Hicks se enfermara con el virus. La enfermedad ha sido especialmente peligrosa para los hombres, los ancianos y los que tienen sobrepeso. Si bien no está claro si Trump tiene algún síntoma, y la mayoría de los casos son leves, los observadores del mercado advierten que la nueva incertidumbre sobre la salud del presidente puede conducir a una liquidación más profunda de los activos de riesgo. El diagnóstico alterará radicalmente las últimas semanas de campaña para las elecciones.

El informe de empleo de septiembre muestra unos resultados mixtos respecto de lo esperado en la creación de empleos con una tasa de 7.9% que es mejor de lo esperado por los analistas en 8.2%. Los empleadores agregaron 877,000 puestos en el mes, con la tasa de desempleo cayendo levemente desde 8.4%. Este informe, que se publicó hoy a las 7:30 a.m., es el último antes de las elecciones. No incluirá los efectos de la gran ronda de despidos corporativos anunciados en los últimos días.

Los demócratas de la Cámara aprobaron su plan de estímulo de 2,2 billones de dólares, que no progresará en el Senado, mientras continúan las conversaciones entre la presidenta de la Cámara de Representantes, Nancy Pelosi, y el secretario del Tesoro, Steven Mnuchin. Si bien esas llamadas telefónicas y reuniones aún no han producido ningún avance, queda una pequeña esperanza de progreso mientras continúen. Los datos publicados ayer mostraron claramente el impacto de la finalización del plan de estímulo de marzo en los ingresos, mientras que los economistas privados están recortando sus pronósticos de crecimiento en medio de la continua incapacidad de encontrar un camino a seguir.

La prueba positiva de Trump para Covid-19 está dominando el sentimiento del mercado esta mañana y los inversionistas se están moviendo hacia un estado de ánimo libre de riesgo. Durante la noche, el índice MSCI Asia Pacific cayó un 0,3% mientras que el índice Topix de Japón cerró un 1% más bajo. En Europa, el índice Stoxx 600 había caído un 0,7% en una liquidación generalizada. Los futuros del S&P 500 apuntaban a una apertura más baja antes del informe de empleo, el rendimiento de los bonos del Tesoro a 10 años estaba en 0,663% y el petróleo en USD $37.49. El USD recupera lo perdido después que avanzara el estímulo en la cámara frente al resto de las monedas, después del positivo de Trump.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos la posibilidad de una toma de utilidades en el mercado accionario estadounidense tras las alzas del día de ayer, aunque el…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…