Económico

Atentos a testimonio J. Powell. El índice dólar retrocede 0.2%, destacando la fortaleza de algunas divisas emergentes (rand sudafricano +1.2%, real brasileño +1.1%), y el rendimiento del treasury a 10 años sube 3.3 pb., a la espera de los testimonios del Presidente de la Fed y del Srio. del Tesoro ante el Congreso, más adelante en el día. Por otro lado, el precio del petróleo sigue a la baja (WTI -0.6%, Brent -0.3%), después de que siguiera sin haber acuerdo al interior de la OPEP para postergar los aumentos en la producción (las pláticas seguirán en estos días); por su parte, el precio del oro rebota 2.0%.

MX: Crece déficit público. En el acumulado enero-octubre, ascendió a 327.4 vs. 154.1 mmdp un año antes. Destaca el retroceso en los ingresos pese al uso de fideicomisos y otros ahorros, pero en línea con el menor precio y producción de crudo; el gasto aumentó, pero exhibió un subejercicio de 364.1 mmdp. El USDMXN devuelve parte del alza de ayer y se cotiza en $20.07 (-11 cts.), siguiendo el desempeño de otras divisas emergentes.

A seguir. El día de hoy se esperan las comparecencias de J. Powell y S. Mnuchin ante el Congreso y datos del ISM manufactura, en los EE.UU.; en México, remesas para octubre, los resultados de la encuesta Banxico y los índices de pedidos manufactureros para noviembre.

Bursátil

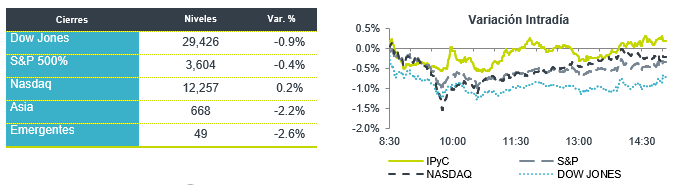

Inicio de mes positivo. Los futuros de los índices accionarios registran movimientos al alza, por lo que el mes podría iniciar de forma positiva, continuando con el optimismo observado en noviembre, en donde los mercados vieron alzas significativas ante el optimismo por los avances en el desarrollo de la vacuna y el resultado electoral en EEUU. Respecto a la vacuna, los laboratorios que han dado resultados positivos en sus pruebas han solicitado la autorización para su uso en países como EEUU, Canadá y Europa, por lo que existe la expectativa de que la vacuna pueda iniciar a aplicarse a algunas personas antes de que termine el año, aunque su aplicación masiva tardaría meses. En temas económicos, destacó un buen dato de actividad industrial en China, alentando el optimismo sobre la recuperación. Sin embargo, el crecimiento en casos en la pandemia sigue siendo un factor de preocupación. El día de hoy se espera la comparecencia de Jerome Powell ante congresistas, en donde en el discurso enviado el presidente de la FED califica el panorama económico de EEUU como extraordinariamente incierto. En México, se espera la publicación de la encuesta de Banxico y las remesas.

Positivo

- OMA: Recibió la aprobación del Programa Maestro de Desarrollo (PMD) para cada una de sus concesionarias para el periodo 2021-2025- La inversión por los cinco años es de P$11,979 millones.

- AMAZON: Anunció que la temporada de compras navideñas de este 2020 ha sido la más grande de su historia, ya que la pandemia ha obligado a las personas a hacer sus compras en línea.

- EXXON MOBIL: Anunció un plan de gasto de capital más simplificado, así mismo mencionó que cancelaría hasta USD$20 mil millones en activos.

- PFIZER-BIONTECH: Anunciaron que solicitarían la autorización de su vacuna contra Covid-19 en Europa.

- NIO: Anunció que durante el mes de noviembre entregó 5,291 vehículos, lo que representa un récord mensual para la empresa y un incremento del 109.0% a/a.

Neutral

- SECTOR BANCARIO: Banxico publicó que el crédito bancario se contrajo 2.5% a/a, en términos reales. Al interior, las variaciones fueron: consumo -10.9%, empresarial -1.2% y vivienda +4.7%. El IMOR se ubicó en 2.4%.

- ZOOM: Reportó mejor a lo esperado con utilidades por acción de USD$0.99 contra un estimado de USD$0.76, los ingresos también estuvieron mejor a lo esperado; sin embargo, se esperaría que los mismos se vayan desacelerando.

Cambios

Pfizer Inc. y su socio BioNTech SE solicitaron la autorización regulatoria para su vacuna Covid-19 en Europa, luego de un movimiento similar de Moderna Inc. ayer. Esto pone las vacunas en camino para su aprobación antes de fin de año. El vicepresidente Mike Pence señaló una rápida respuesta de los reguladores estadounidenses, diciendo que la distribución de una vacuna podría comenzar a partir de la tercera semana de diciembre. Por separado, existe nueva evidencia de que Covid-19 estuvo en EU antes de lo que se reconoció anteriormente con un estudio que encontró infecciones en muestras de sangre recolectadas a fines de 2019.

El testimonio preparado del presidente de la Fed, Jerome Powell, publicado antes de su comparecencia frente al Comité Bancario del Senado esta mañana, lo muestra en el modo clásico de economista. Por un lado, da la bienvenida al rápido desarrollo de la vacuna, mientras que por otro lado advierte que el aumento actual de casos de Covid en los Estados Unidos podría resultar un desafío en los próximos meses. El secretario del Tesoro, Steven Mnuchin, también comparecerá hoy ante el comité y probablemente será interrogado sobre la reciente disputa entre su departamento y la Fed.

A pesar de una reunión de ministros previa a la reunión el domingo y una reunión de los miembros de la OPEP ayer, todavía no hay consenso entre los miembros del cartel y sus aliados sobre los niveles de producción una vez que expiren las restricciones actuales en enero. Esto ha significado que la reunión de la OPEP + planificada para hoy para finalizar un acuerdo se ha pospuesto hasta el jueves para dar más tiempo para encontrar un compromiso. Si bien el mercado del crudo no es ajeno a las largas y difíciles reuniones de la OPEP, el impasse inquieta a los operadores, y el petróleo tiene otra sesión volátil hoy, ya que los futuros oscilan entre ganancias y pérdidas para operar el día de hoy en USD $45.17.

Los inversionistas globales están comenzando el mes con una nota positiva, con sólidos datos de producción industrial de Asia que se suman al optimismo de las vacunas. Durante la noche, el índice MSCI Asia Pacific subió un 1%, mientras que el índice Topix de Japón cerró un 0,8% arriba. En Europa, el índice Stoxx 600 había ganado un 0,8%, con las mineras y los bancos entre los de mejor desempeño. Los futuros del S&P 500 apuntaban a muchas ganancias en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 0,8855% y el oro recuperó algo de terreno para operar en USD $1,807. Las monedas volátiles ante las diferentes noticias por los progresos en las vacunas y la falta de acuerdo de la OPEP+, con lo que el MXN logra iniciar sesión ligeramente por debajo de 20.15 después de haber intentado el 20.20.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…