- Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 4T20. Documento que plasma la perspectiva de la economía global y local, con énfasis en la variable objetivo del Instituto: la inflación.

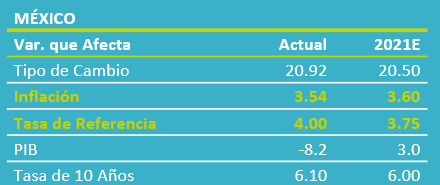

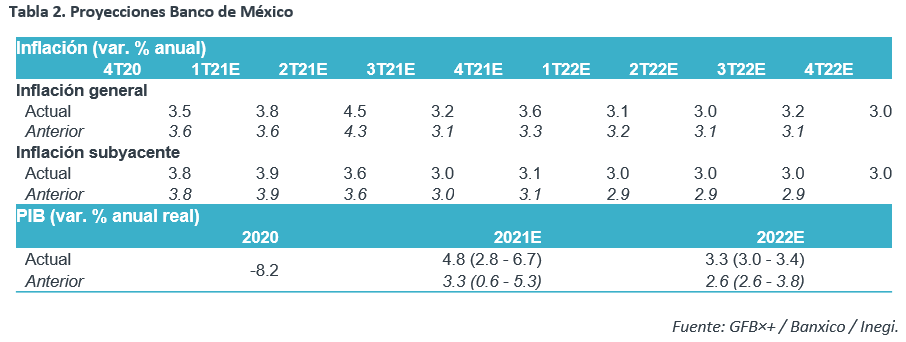

- Relevante: Espera mayor crecimiento del PIB 2021-2022 que en el reporte previo, pero advierte que los riesgos están sesgados a la baja. La inflación también se revisó al alza, pero espera que el aumento del 2T21 sea temporal y que se ubique cerca del 3% a inicios de 2022. La guía futura para acciones de política monetaria no se ajustó y muestra dependencia a la evolución de la inflación.

- Implicación: Prevemos que la inflación cierre 2021 abajo de 4% a/a, tras presionarse en próximos meses (efecto aritmético). Ello y la debilidad económica darían espacio para relajar postura monetaria, más considerando la nueva Junta de Gobierno del Banxico, pero este espacio es muy limitado: riesgos al alza para inflación, incertidumbre económica y financiera.

Revisa al alza panorama del PIB, pero ve peligros

El informe menciona que la economía siguió mejorando en el 4T20, pero a menor ritmo y con señales de debilidad al cierre de año. Apuntó también que la recuperación entre sectores y componentes de la demanda es asimétrica, con fuerza en ciertos rubros de la industria y la exportación, y un rezago en los servicios, y el consumo e inversión.

El Instituto revisó al alza su escenario del PIB 2021 (4.8%) y 2022 (3.3%), pero vuelve a mencionar que el balance de riesgos es negativo. A la baja, destacan algunos asociados a la pandemia (secuelas, retraso vacunas, dist. social), volatilidad financiera e incertidumbre interna (inversión); al alza, se señalaron, que se disipe la pandemia, mayor dinamismo en las exportaciones, aplicación del T-MEC (inversión) y expansión del gasto por el proceso electoral.

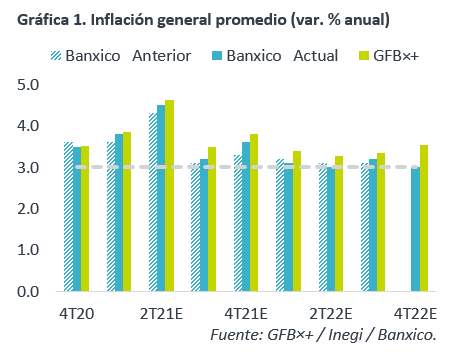

Ve más inflación en 2021, pero que vuelva a meta en 2022

Se reconoce que, aunque disminuyó entre el 3T20 y el 4T20, la inflación repuntó en la 1QFeb21 a 3.84% a/a, lo que se atribuyó a mayores precios de energéticos.

Hacia adelante, el Instituto espera un aumento temporal en la inflación general durante el 2T, por un efecto estadístico. Aunque proyecta una mayor inflación a lo largo de 2021, en relación al estimado previo, todavía anticipa que se consolidará alrededor del 3% a/a en el 1T22. Como en otros comunicados, se vuelve a señalar que los precios enfrentan un balance de riesgos incierto: brecha negativa del producto, distanciamiento social, volatilidad en el tipo de cambio y precios de energéticos, recomposición del gasto.

Guía futura sin cambios: acciones atadas a inflación

En el ámbito monetario, se recordó la pausa aplicada al final de 2020, el recorte a la tasa objetivo del mes pasado y la extensión de las facilidades para fomentar la liquidez. También se subrayó que la tasa objetivo está debajo de su nivel neutral. En mercados, el Banco apuntó el alza reciente en el USDMXN y rendimientos de valores gubernamentales.

La guía futura fue muy similar a la de otros comunicados y remarca su dependencia a la evolución en los precios: se tomarán acciones “necesarias” para que la tasa objetivo se “congruente” con la convergencia de la inflación a la meta.

Riesgos mixtos para inflación limitan espacio monetario

La inflación se acelerará en la primavera por encima del 4% a/a, en gran medida, por un efecto aritmético (debilidad en precios al inicio de la pandemia, en abril 2020); además, reflejaría el rebote en los precios de energéticos y otras materias primas, y las distorsiones por el confinamiento (presión en mercancías y debilidad en servicios).

Después, conforme se disipe el efecto aritmético, y en un contexto de bajo crecimiento económico y amplias condiciones de holgura, la inflación interanual regresaría al rango de tolerancia del Banxico (3 +/- 1%). Otro factor que puede operar en favor de una menor inflación es la expectativa de una menor depreciación del MXN en relación a 2020. Sin embargo, los riesgos al alza para los precios han tomado fuerza, destacando: el incremento al salario mínimo; la posibilidad de que el repunte en precios de materias primas sea más sostenido a lo esperado; presión en el tipo de cambio, por recientes factores externos (temores inflacionarios) y locales (iniciativas legislativas, riesgos para finanzas públicas y Pemex); y, que la renuencia a disminuir, desde niveles altos, en la inflación subyacente contamine las expectativas de precios.

El regreso en la inflación, en el verano, daría espacio para que el Banxico relaje su postura monetaria, más considerando la nueva composición de la Junta de Gobierno; sin embargo, ante riesgos mixtos para la inflación, alta incertidumbre económica y volatilidad financiera, este espacio es escaso. No descartamos una baja de 25 pb. en la tasa objetivo en lo que resta del año.

Te recomendamos

ECO BX+: Reporte Banxico: Menos crecimiento, más inflación…

Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 4T19. Documento que plasma la perspectiva de la economía global y…

ECONOTRIS: INFLACIÓN MX: Presiona a Banxico

NOTICIA: Se publicó la inflación de México correspondiente al mes de noviembre. El dato arrojó una variación anual de 6.63% para el índice general,…