Económico

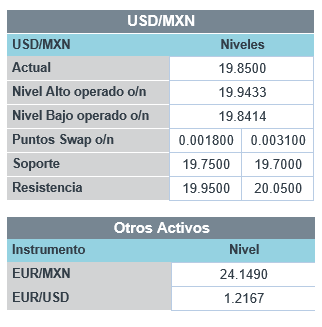

Perspectiva. No descartamos un entorno de cautela, a la espera de las cifras de inflación a publicarse mañana en EE.UU. y los resultados de las subastas de mercado de dinero en aquel país; también serán relevantes los discursos de seis miembros de la Fed programados para hoy. Por otro lado, el gasoducto hackeado (Colonial Pipeline) empezó a funcionar parcialmente; y, en cuanto a la pandemia, RU no registró ninguna muerte ayer, EE.UU. aprobó el uso de la vacuna de Pfizer en adolescentes y la OMS declaró “preocupante” la variante surgida en India. En línea con un regreso en los temores inflacionarios, el rendimiento del treasury a 10 años asciende a 1.60% (+0.4 pb.), aunque el índice dólar se debilita 0.1%; el USDMXN baja a $19.87 (-8 cts.). En materias primas, el precio del petróleo WTI se cotiza en 64.1 dpb (-1.3%), el oro se debilita 0.1% y el cobre sube 1.2%.

MX: Inversión FB, consumo febrero. La inversión fija bruta presentó un incremento mensual, con cifras ajustadas, de 2.4%; el consumo privado, retrocedió 0.2%. En términos anuales, la inversión se contrajo 3.5%; el consumo privado, 6.5%.

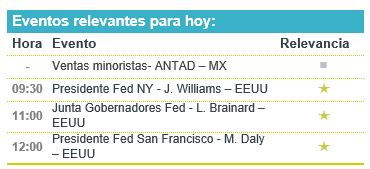

A seguir. El día de hoy, se esperan comentarios de Presidentes Regionales de la Fed de NY, San Francisco, Atlanta, Philadelphia, Minneapolis, y de la Gobernadora L. Brainard, así como subastas de bonos del tesoro; en México, se conocerán cifras de reservas internacionales y también habrán subastas de mercado de dinero.

Bursátil

Atentos a Inflación. Los futuros de las acciones estadounidenses se ubican en terreno negativo, donde las acciones de tecnología son las que mayor descenso presentan, en la medida que los inversionistas migran a acciones que se beneficiarían con la reapertura tras la pandemia. Mientras se espera el dato de inflación para el de mañana, los inversionistas siguen preocupados por el impacto del alza de materias primas al que se le suma los escases en los insumos en la cadena de suministro y temas logísticos. En relación al ducto Colonial Pipeline, este ya abrió una sección, pero se mantiene tratando de restaurar sus operaciones después del ciberataque que sufrió la semana pasada. En el tema sanitario la vacuna de Pfizer/BioNtech recibió la autorización para poder ser aplicada en adolecentes entre 12-15 años. En Inglaterra por primera vez ya no se reportaron decesos por el virus, mientras que se mantienen las preocupaciones en India por la variante de la pandemia, misma que mantiene la alerta de la OMS. En temas económicos hoy se espera la publicación de empleo JOLTS de marzo en EEUU y las ponencias de cinco de los miembros de la FED. En la parte corporativa, reportan Electronic Arts, Palantir Technologies y Unity Software.

Neutral

- DANHOS: Fitch ratificó las calificaciones de Danhos en “AAA(mex)” con perspectiva estable.

- CREAL: Anunció la renovación de cuatro líneas de crédito por un monto total de P$1,000 millones con BBVA, Mifel, Multiva y Santander.

- BSMX: Santander de México celebrará una asamblea de accionistas donde propondrá el pago de un dividendo, y la cancelación de su inscripción en el registro nacional de valores. El importe del dividendo será reducido del precio de P$24 pesos por acción anunciado para la oferta de adquisición.

- L BRANDS: Anunció que ha decidido escindir su operación de Victoria´s Secret, por lo que se dividiría en dos empresas públicas independientes.

- PALANTIR TECHNOLOGIES: Reportó utilidades de USD$0.04 por acción, en línea con lo esperado, así mismo los ingresos superaron lo estimado, anunció que esperaría un crecimiento anual en ingresos de 30% hasta 2025

Negativo

- VIRGIN GALACTIC: Caen en pre mercado después de anunciar una pérdida de USD$0.55 por acción, la pérdida esperada era de USD$0.27.

- NOVAVAX: Anunció que retrasaría su cronograma para buscar la aprobación de la vacuna contra la pandemia hasta el tercer trimestre, así mismo retrasaría su cronograma para la producción total al cuarto trimestre.

Cambios

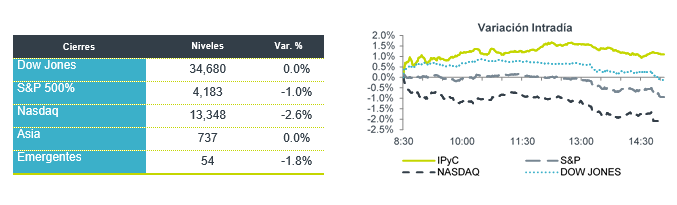

La caída en el sector de tecnología que comenzó ayer en EE. UU., se ha vuelto global. El índice Hang Seng Tech se hundió hasta un 4,5%, extendiendo su caída desde un máximo de febrero a alrededor del 30%. En Europa, el índice Stoxx 600 fue el que más cayó desde enero, ya que las pérdidas del sector tecnológico hicieron bajar el indicador. Uno de los mayores ganadores durante el año pasado, el ETF Ark Innovation de Cathie Wood, bajó más del 3% en las operaciones previas al mercado después de caer un 5,2% ayer.

De la variedad de cosas a las que se culpa por la venta masiva, los temores de inflación creciente parecen ser los que mejor se correlacionan. El mercado de bonos ha elevado la perspectiva de inflación a cinco años a la más alta desde 2006, mientras que una de las coberturas más antiguas, el oro, se mantiene cerca de máximos de tres meses. El petróleo también está cayendo a USD $64.21. Con todo esto, el IPC estadounidense de mañana ha ganado aún más importancia para los inversionistas.

Colonial Pipeline reabrió una sección de su sistema de tuberías «por un tiempo limitado» mientras la empresa lucha por reanudar las operaciones después del ciberataque de la semana pasada. El objetivo es que los servicios se restauren «sustancialmente» para el fin de semana. Las estaciones de servicio a lo largo de la costa este están empezando a quedarse sin combustible a medida que se prolonga el cierre. El presidente Joe Biden dijo que Rusia tiene «cierta responsabilidad» para hacer frente al ataque.

La diferencia que marcan las vacunas en la lucha contra el virus se destacó nuevamente ayer cuando Inglaterra no informó de muertes por Coivd-19 por primera vez en 14 meses. La noticia llega antes de una mayor flexibilización de las medidas de bloqueo la próxima semana. Mientras tanto, en India, la pandemia continúa arrasando en todo el país, ya que una variante de la enfermedad identificada por primera vez allí será clasificada como una de las preocupaciones de la Organización Mundial de la Salud en la actualidad. En EE. UU., continúa el impulso para que las personas se vacunen, con Pfizer Inc. y la vacuna Covid-19 de BioNTech SE fue autorizada para su uso en adolescentes más jóvenes.

Durante la noche, el índice MSCI Asia Pacific sumó un 0,9%, mientras que el índice Topix de Japón cerró un -1,2% abajo. En Europa, el índice Stoxx 600 fue un 2,06% más bajo. Los futuros del S&P 500 apuntaban a mayores pérdidas en la apertura, el rendimiento de los bonos del Tesoro a 10 años era del 1,611%. El USD continua sin una tendencia o reacción ante los movimientos en los mercados de capitales y de deuda, con lo que el MXN inicia sesión cerca de 19.84, incluso por debajo del mínimo de ayer alrededor de 19.87.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Los mercados reaccionaron negativamente ante la incertidumbre del posible despido de J. Powell de la Reserva Federal. Trump culpa a la…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…