Económico

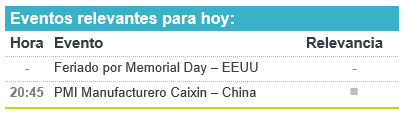

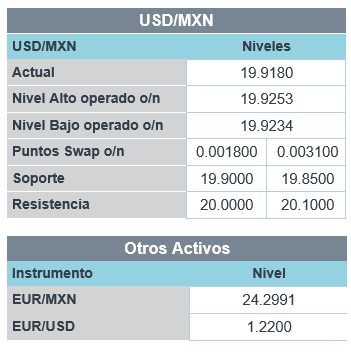

Perspectiva. El día de hoy, permanecerán cerrados los mercados estadounidenses (Memorial Day), lo que podría afectar la liquidez e inducir movimientos erráticos a nivel local. Por otro lado, dado que no se esperan indicadores relevantes para el día de hoy, no descartamos cierta cautela, a la espera de los datos de empleo en EE.UU. (viernes) y la junta de ministros del G7, incluso pese a las cifras positivas del PMI en China y a la revisión al alza del PIB mundial por parte de la OECD. El USDMXN presenta pocos cambios y se cotiza en $19.90 (-3 cts.); en materias primas, el petróleo asciende a 67.3 dpb (1.5%), previo a la junta de miembros de la OPEP (mañana).

OECD: Pronóstico PIB mundial. Se revisó de 4.2 a 5.8% para este año, y estima un crecimiento del 4.4% en 2022. El panorama se ha visto favorecido por el despliegue de vacunas en economías desarrolladas y los estímulos en EE.UU., pero alerta que es posible que la recuperación siga siendo desigual. Para México, se proyecta un crecimiento del PIB 5.0 y 3.2% para 2021 y 2022, respectivamente.

CHI: PMI mayo. El índice compuesto pasó de 53.8 a 54.2 pts., su mejor expansión en el año, pese a una marginal moderación en el componente de manufactura (51.0 vs. 51.1 pts.), que reflejó una solidez en la producción actual, pero menor dinamismo en la demanda externa y aumento en los precios de insumos; el índice no manufacturero se aceleró a 55.2 desde 54.9 pts. en abril.

A seguir. En la noche, se publicará el PMI Caixin para mayo en China. Más adelante en la semana, destacan reuniones de ministros de finanzas del G7, la cumbre de la OPEP y comentarios de los titulares de la Fed y del BoE. En cuanto a datos económicos, se publicarán cifras de inflación en Eurozona y de empleo en los EE.UU.; en México, se conocerán las remesas, el ISM manufacturero y el Reporte Trimestral del Banxico.

Bursátil

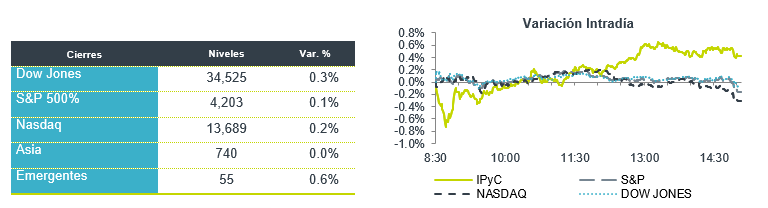

Memorial Day y cierre de mes. Los mercados en EEUU permanecerán cerrados por la conmemoración del día de los caídos. En el balance mensual el Dow Jones y el S&P ganaron 1.9% y 0.6% respectivamente, frente al retroceso de 1.5% que reportó el Nasdaq, ante la rotación de los inversionistas de acciones tecnológicas hacia sectores más ligados a la recuperación de la economía, aunado a la volatilidad que generó el alza de precios y la incertidumbre respecto a un cambio en las tasas de interés. Adicional a lo anterior, algunas acciones del Nasdaq con posiciones en criptomonedas fueron afectadas por la caída que presentaron. Hoy la OCDE elevó sus estimaciones de crecimiento mundial a 5.8% este año y un 4.4% el próximo, desde el 5.6% y el 4.00%, respectivamente, impulsado por el proceso de vacunación. Los siguientes días los inversionistas estarán atentos al desarrollo del presupuesto que dio a conocer el presidente J.Biden de USD$6 bn para el año fiscal 2022, y un alza en el gasto federal a USD$8.2 bn por año para 2031, lo que significa un déficit anual de más de USD$1.3 bn (y USD$1.8 bn en 2022). En los siguientes días se espera el informe trimestral de Banxico, reuniones del G7, así como de J. Powell y diversos miembros del Fed.

Neutral

- SECTOR AERONÁUTICO: La Agencia Federal de Aviación Civil (AFAC) estaría recibiendo un aumento en presupuesto de 40%, buscando revertir la degradación en la calificación de seguridad aérea del país.

- GAP: El viernes realizó el pago de la reducción de capital equivalente a P$ 3.8 por acción en circulación. La reducción de capital fue aprobada en la Asamblea General Extraordinaria de Accionistas celebrada el 27 de abril del presente año

Negativo

- HP: A pesar de haber superado expectativas, sus acciones se vieron presionadas por un anuncio que hizo la gerencia respecto a que la escasez de semiconductores podría limitar la capacidad de la compañía para satisfacer la demanda.

- GAP: La compañía podría estar presentando problemas en su cadena de suministro derivado del incremento de casos de la pandemia en algunos países de Asia.

Cambios

El índice Stoxx Europe 600 fluctuó en un rango estrecho. La española Endesa SA arrastró al sector de servicios públicos a la baja luego de los informes de que el gobierno español se está preparando para frenar las ganancias inesperadas para los productores de energía. Deutsche Bank AG cayó después de que la Reserva Federal advirtiera que sus programas de cumplimiento no son adecuados. Los mercados del Reino Unido y EE.UU. están cerrados por vacaciones.

El petróleo crudo subió a USD $67.24 cuando el mercado se centró en una reunión de política de suministro de la OPEP + mañana martes, mientras que el oro se encaminó hacia el mayor avance mensual desde julio y la mayoría de los metales industriales subieron.

Las acciones mundiales se mantienen cerca de un récord, impulsadas por la recuperación económica en curso de la pandemia y las inyecciones de estímulo. Hasta ahora, el repunte ha resistido las preocupaciones de que las presiones sobre los precios podrían forzar una reducción del apoyo del banco central antes de lo esperado.

Bitcoin rondaba los $ 36,000 después de una caída el viernes cuando el gobernador del Banco de Japón, Haruhiko Kuroda, advirtió sobre la volatilidad y el comercio especulativo del token.

De la noche a la mañana, el índice MSCI Asia Pacific sumó un 1.28%, mientras que el índice Topix de Japón cerró un 0,2% arriba. En Europa, el índice Stoxx 600 prácticamente sin cambios. Los futuros del S&P 500 prácticamente sin cambios, el rendimiento de los bonos del Tesoro a 10 años estaba en 1,58%. El USD se mantiene fuerte frente al resto de las monedas con un MXN que inicia sesión cerca de 19.93.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…