Económico

Perspectiva. Consideramos que los mayores catalizadores para la sesión serán: el anuncio del BCE (baja ritmo de compras de activos), los comentarios de miembros de la Fed sobre la posible reducción de estímulos, cifras de empleo positivas en EE.UU. y temores de más regulaciones en el sector de videojuegos chino. El rendimiento del treasury a 10 años rebotó a 1.34% (+0.7 pb.) tras concoerse los datos de empleo; similarmente, el índice dólar borró sus bajas iniciales, mientras que el euro se aprecia 0.1% y peso mexicano se fortalece 0.1% contra la divisa norteamericana, con lo que el tipo de cambio desciende a $19.92 (-2 cts.); el precio del petróleo WTI baja 0.7% y el oro avanza 0.2%.

EE.UU.: Miembros Fed, seguro desempleo. Los Presidentes de la Fed de NY y de Dallas expresaron que debería de considerarse empezar a reducir el programa de compras de activos este año, incluso, el segundo de ellos expresó que apoyaría que se hiciera el anuncio este mes. Las nuevas solicitudes semanales por seguro de desempleo, al corte del 4 de septiembre, se moderaron de nueva cuenta, de 345 a 310 mil.

EZ: Decisión BCE. Mantuvo las tasas sin cambios (ver calendario) e indicó que se moderará el ritmo de las compras de activos del programa emergente por la pandemia, en relación a los últimos dos trimestres.

MX: Paquete Económico 2022, inflación agosto. La SHCP estima un crecimiento del PIB de 4.1%, que la plataforma petrolera se eleve a 1.8 mbd y el precio de la mezca se ubique en 55.1 dpb, con lo que proyecta ingresos por 6,173 mmdp; el gasto subiría a 7,048 mmdp y da prioridad a los programas sociales y obras insignia, al sector energético y al sector salud; se registraría un déficit primario de 84 mmdp y el nivel de endeudamiento quedaría en 51% PIB. La inflación al consumidor en agosto se moderó por cuarta lectura, al ubicarse en 5.59% a/a (en línea); sin embargo, el índice subyacente se aceleró por noveno mes al hilo, pasando de 4.66 a 4.78%.

A seguir. Más adelante en el día, destaca la publicación de los inventarios semanales de petróleo en EE.UU. y declaraciones de los Presidentes de la Fed de San Fco., Chicago y NY, y de la Gobernadora M. Bowman.

Bursátil

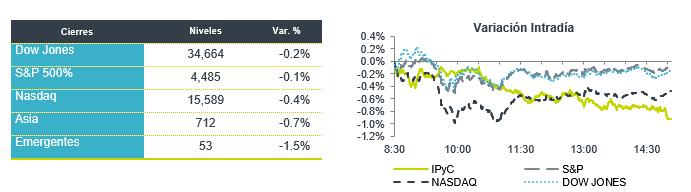

Mayor cautela sobre recuperación, atentos a decisión del BCE. Los futuros de los índices accionarios estadounidenses registran movimientos negativos. Luego de las alzas observadas en el año los inversionistas toman utilidades ante una mayor cautela sobre la perspectiva de recuperación económica entre preocupaciones por el impacto de la variable Delta del Covid y la posible reducción del estímulo monetario este año. En ese sentido, los datos de empleo han sido mixtos, mientras que el viernes la cifra de nómina no agrícola fue débil, el día de hoy las solicitudes de seguros por desempleo se ubicaron en 310 mil, cifra menor a lo esperado y que representa un nuevo mínimo en tiempos de pandemia. En Europa, destaca que el BCE mantuvo sin cambios las tasas de interés, aunque comenzará a reducir ligeramente el ritmo de compra de activos.

Positivo

- RH: Gracias a una mayor demanda por parte de los consumidores la compañía reporto mejor a lo esperado tanto en utilidades como en ingresos, así mismo revisó al alza su perspectiva anual.

- GCARSO: Informa el fallo favorable a su subsidiaria GSM-Bronco, relativa a “Trabajos llave en mano para perforar y terminar pozos de desarrollo para campos terrestres de PEP por un monto mínimo de USD$196,050,000. A desarrollar entre septiembre de 2021 y diciembre de 2023.

- VIVAAEROBUS: Registró un incremento del 19% en pasajeros en comparación con agosto 2019, arriba de los niveles de demanda de pre-pandemia y reportó un factor de ocupación del 78.5%

Neutral

- HERDEZ: Señaló que interpondrá un Juicio de resolución exclusiva de fondo ante el SAT, para no garantizar un monto de créditos fiscales por P$979,893,953, al considerar que la tasa del 0% de IVA debe ser la aplicable a los helados y paletas de yogurt, al constituir un alimento congelado.

Negativo

- BOSTON BEER: Cae en pre mercado después de haber retirado la Guía anual que había compartido previamente, argumentando que habían subestimado la débil demanda de su marca Truly Hard Seltzer.

- TENCENT-NETEASE: Las acciones ambas compañías se vieron presionadas después de que reguladores en China los llamaran para una entrevista, haciendo énfasis en el tiempo de juego para los niños.

- GAMESTOP: Cae en pre mercado derivado de haber reportado una pérdida mayor pérdida a la esperada; sin embargo, superaron el estimado en ingresos.

Cambios

Con el decepcionante número de nóminas de la semana pasada que ayudó a dar cierto impulso a las afirmaciones de que las acciones estadounidenses están a punto de tambalearse. Los inversionistas se están concentrando en los datos del mercado laboral para evaluar el potencial de crecimiento de la economía, mientras que los responsables de la formulación de políticas de los bancos centrales están sopesando el momento en el que deben reducirse las compras de activos. El número de vacantes de ayer mostró otro nivel récord de vacantes en julio mientras los empleadores luchan por cubrir los puestos. HOY obtendremos cifras semanales de solicitudes de desempleo que se espera que continúen con una tendencia a la baja.

A las 6:45 a.m., el Banco Central Europeo publicó su última decisión de política monetaria en la que dejó sin cambios la tasa de referencia, seguida de una conferencia de prensa con la presidenta Christine Lagarde 45 minutos después. Al igual que en los EE. UU., hay una atención importante del mercado respecto del momento de cualquier desaceleración en el ritmo de las compras de activos y el comunicado menciona que el BCE mantendrá dichas compras al menos hasta Marzo del 2022, postura que difiere de la de la Reserva Federal, cuyos responsables políticos se están preparando para iniciar una liquidación de las compras de activos a finales de este año.

La represión contra el sector tecnológico de China continúa con los ejecutivos de la industria instruidos para romper su «enfoque solitario» en las ganancias por parte de los reguladores del país. El South China Morning Post informó que habrá una congelación temporal de las aprobaciones para nuevos juegos en línea, una noticia que aceleró una venta masiva de acciones que hizo que Tencent Holdings Ltd. terminará la sesión con una caída del 8.5%. Los problemas también continuaron para China Evergrande Group, el desarrollador más endeudado del mundo, que vio una reducción de hasta un 11% en el precio de sus acciones debido a los temores sobre un aumento de incumplimiento de la deuda.

La preocupación entre los inversionistas en acciones mundiales sobre las perspectivas de crecimiento, parece dar pocas razones para aumentar la exposición al riesgo. De la noche a la mañana, el índice MSCI Asia Pacific cayó un 1%, mientras que el índice Topix de Japón cerró con una baja del 0,7%. En Europa, el índice Stoxx 600 bajaba un 0,4% con empresas cíclicas bajo presión. Los futuros del S&P 500 apuntaban a un movimiento a la baja en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 1.336% y el petróleo en USD $69.78. Las monedas a la espera de la conferencia de Lagarde sobre el ritmo de compras de activos y el momento de su reducción, HOY a las 7:30 a.m. EL MXN inicia sesión cerca de 19.89 después de un cierre en 19.94.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…