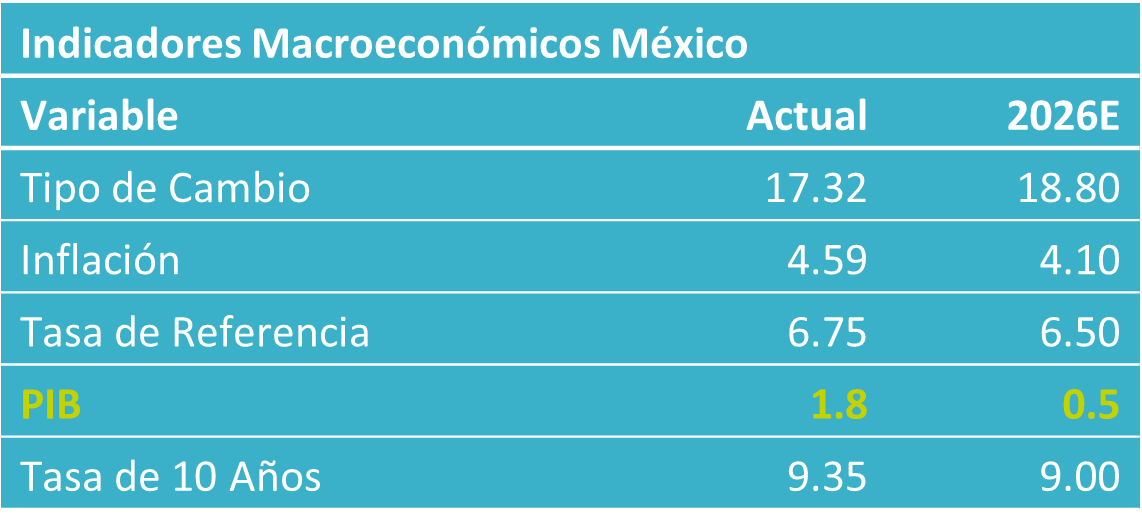

- Noticia: El día de hoy el INEGI reveló los datos relativos al Indicador Global de la Actividad Económica (IGAE) el cual se expandió 0.5% durante marzo, contra la disminución de 0.3% de febrero. Mes a mes y con cifras ajustadas, se expandió 0.4%. También se reveló la cifra revisada del PIB al 1T, que pasó de 0.2 preliminar a 0.4% a/a, y, con cifras desestacionalizadas, de -0.8 preliminar a -0.6% t/t revisado.

- Relevante: La actividad regresó al terreno positivo después de haber sufrido un tropiezo luego de cuatro lecturas consecutivas positivas. A tasa mensual registró su segundo aumento consecutivo, motivado sobre todo por el sector agropecuario.

- Implicación: La elevada incertidumbre interna y externa seguirá siendo un lastre relevante. La actividad exhibirá mayor dinamismo toda vez que parte de la incertidumbre ceda (e. g. conclusión favorable de revisión del T-MEC), y esto sea acompañado de tasas reales algo menores y de la derrama económica producida por los eventos deportivos en verano.

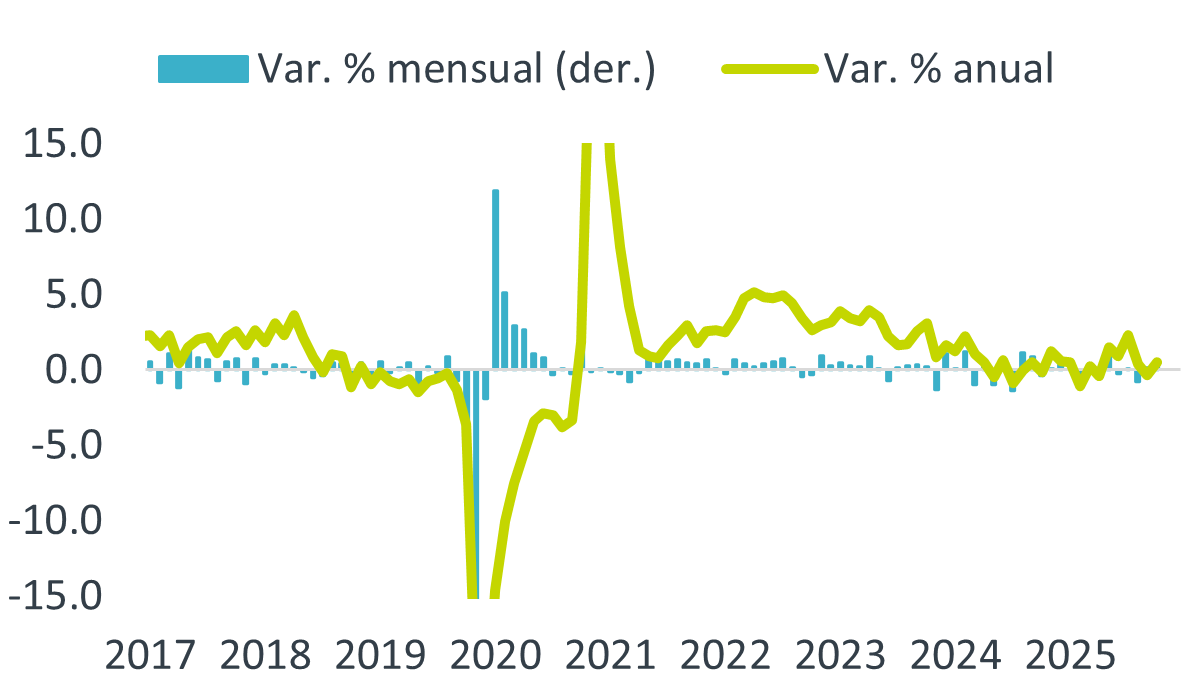

Gráfica 1. Indicador global de la actividad económica*

*Cifras ajustadas por estacionalidad.

Fuente: Análisis B×+ / INEGI.

Comienza lenta recuperación

En marzo, a tasa anual y ajustado por estacionalidad, el indicador se expandió 0.5%, tras tropezar 0.3% en febrero. Excluyendo esta caída, la expansión de marzo representa una lectura positiva en seis observaciones. Mensualmente, avanzó 0.4%, hilando dos lecturas consecutivas en terreno positivo. La inercia de corto plazo, aunque frágil, ha ido recuperándose parcialmente, con el promedio anualizado de los últimos tres meses pasando de -2.7% a -1.2%.

Agropecuario (1.1% a/a, 4.5% m/m). Recuperó tracción, pudiendo estar motivada por exportaciones agropecuarias en el ultimo mes de 1T; a nivel interno la industria alimentaria cerró el primer trimestre prácticamente estancada y bebidas en terreno negativo.

Industria (-1.5% a/a, -0.6% m/m). Continúa registrando caídas a tasa anual y, en términos mensuales, regresó a terreno negativo tras el rebote de febrero. El sector construcción explicó gran parte de las disminuciones, con la manufactura presionando la variación mensual; la minería, por su parte, amortiguó la magnitud de caídas.

Servicios (1.6% a/a, 0.8% m/m). Se repuso de la desaceleración anterior, regresando a terreno positivo luego de las dos disminuciones consecutivas en la variación mensual. El comercio al por mayor registró un avance, mientras que al por menor mostró una contracción. Destacó la fortaleza de servicios de esparcimiento, en contraste con la debilidad en hoteles y restaurantes, con un consumo discrecional que se enfría ante la renuente inflación, menor generación de empleo y deterioro en la confianza.

Segunda mitad del año ofrece un panorama algo mejor

Pronosticamos que en el plazo inmediato la actividad exhiba cierta atonía, dada la prevalencia de la incertidumbre en los frentes interno y comercial, a lo que ahora se suman los potenciales efectos de los conflictos geopolíticos. La actividad mejorará entrado el año, sujeto a la revisión del T-MEC, a que las tasas de interés reales bajen un poco y a la derrama económica que generen los eventos deportivos.

El consumo privado se apoyará por el momento en el alza salarial, pues el empleo formal muestra un dinamismo casi nulo. Se estima una marginal mejora en el empleo, dada la menor atonía proyectada para la inversión. En verano se prevé un impulso al gasto en servicios por eventos deportivos.

La restricción fiscal y la incertidumbre frenan a la inversión fija. No obstante, asumimos cierta mejora en el 2S26: la revisión del T-MEC ayudará a disipar parte de la incertidumbre, mientras que el gobierno federal anunció un ambicioso plan de infraestructura.

Un discreto crecimiento económico y vaivenes en la política comercial de los EE. UU. limitarán ciertos rubros de la exportación afectados por las tarifas (metálica, automotriz), que mejorará conforme se acelere la economía estadunidense y la revisión del T-MEC ofrezca certeza comercial.

Te recomendamos

ECO B×+: IGAE marzo: industria y servicios arrastran caída

Noticia: INEGI dio a conocer el Indicador Global de Actividad Económica(IGAE),el cual registró una contracción mensual de 0.4% y una disminución…

ECO B×+: Igae julio: Recuperación “a medias”

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para julio creció 7.1% a/a, por debajo del 8.5% esperado por GFB×+ y…