Económico

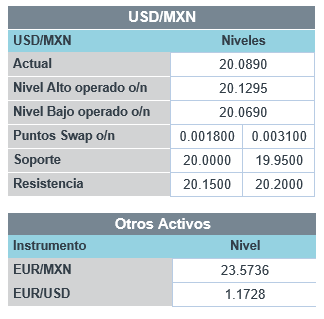

Perspectiva. Si bien anticipamos que se asimilen positivamente el acuerdo que anunció Evergrande para el pago de los intereses de su bono denominado en yuanes y la inyección de liquidez al sistema financiero por parte del Banco Central chino (18.6 mmdd), consideramos que el mayor catalizador para la sesión será la decisión de la Fed, pues se espera que el texto del comunicado prepare el camino para un anuncio sobre las compras de activos en noviembre, y se actualizarán los pronósticos económicos. Otro elemento relevante es la discusión para aumentar el techo de endeudamiento del Gobierno Federal en EE.UU. y evitar su cierre en octubre (aprobado en Casa de Reps., falta el Senado). El rendimiento del treasury a 10 años (1.32%) y el índice dólar (0.0%) no muestran cambios a la espera del anuncio de la Fed; el USDMXN baja por segundo día, a $20.09 (-4 cts.); los precios del petróleo (WTI +1.3%) y de metales industriales (cobre +2.4%) se mantienen al alza, mientras que el oro (0.0%) se estabiliza.

A seguir. Más adelante en el día, destacan: el discurso del Gobernador del BoE; la confianza del consumidor en la Eurozona; en EE.UU., ventas de casas existentes, inventarios semanales de petróleo y el anuncio de la Fed; la decisión de política monetaria en Brasil.

Bursátil

Atentos a la Fed, menor preocupación por Evergrande. Los futuros de los índices bursátiles estadounidenses operan con alzas, con la atención de los inversionistas puesta en la decisión de política monetaria de la Reserva Federal que se conocerá más tarde. El mercado anticipa que no habrá cambios en las tasas de interés, por lo que la atención se centrará en el discurso de J. Powell y las expectativas del organismo, para tener mayor claridad sobre el posible inicio de la reducción en compras de activos este año. Por otro lado, las preocupaciones por la situación de la empresa inmobiliaria china Evergrande disminuyeron luego de que circuló información de que la empresa realizaría los pagos de intereses que vencen esta semana, además de que realizó una negociación en privado con los tenedores de bonos. Por su parte, el gobierno chino inyectó cerca de USD$12.9 mil millones en su sistema financiero, disminuyendo así las preocupaciones de contagio por la situación de Evergrande.

Positivo

- GENERAL MILLS: La compañía reportó mejor a lo esperado tanto en utilidades como en ingresos, el consenso esperaba una utilidad por acción de USD$0.89 y reportó USD$0.99.

- SITCH FIX: Sube en pre mercado gracias a un reporte mejor a lo estimado, en donde el conceso esperaba una pérdida y se vio sorprendido por una utilidad de USD$0.19 por acción, presentó un incremento de 18.0% a/a en clientes nuevos.

- KOF: Realizó la primera colocación de Certificados Bursátiles Vinculados a la sostenibilidad por P$9,400 mn, uno a tasa fija 7.36% por P$6,965 mn a 7 años y el segundo a tasa variable de TIIE + 0.05% por P$ 2,435 mn a 5 años. Los recursos se utilizarán para refinanciar deuda.

Neutral

- LALA: En la OPA fueron aceptadas 565,402,873 acciones representativas del capital social, que representan el 23.3%, el 99.6% del capital social de LALA. De acuerdo con el prospecto la empresa estaría solicitando la cancelación al registro Nacional de Valores y posteriormente la cancelación del listado en la BMV.

- AEROMEX: Recibió la aprobación de la Corte para extender el periodo de exclusividad para presentar su Plan de Reestructura el nuevo plazo expira el 8 de octubre del 2021.

Negativo

- ADOBE: Baja en pre mercado a pesar de haber reportado cifras mejor a lo esperado por el consenso, reportando utilidades por acción de USD$3.11.

- FEDEX: Baja en pre mercado derivado de reportar utilidades por debajo de las expectativas en USD$0.54.

- HYATT HOTELS: Derivado del anuncio de una oferta pública de 7 millones de acciones Clase A, que se utilizaran para la adquisición de Apple Leisure Group, la compañía baja en pre mercado.

Cambios

No se espera que la Reserva Federal despliegue HOY su tan anunciado anuncio de reducción gradual, pero la reunión se considera una oportunidad para que el presidente Jerome Powell sienta las bases para una decisión de desacelerar las compras de activos en noviembre. El comunicado, que incluye proyecciones actualizadas de tasas de interés, es a la 1:00 p.m. y será seguido por una conferencia de prensa con Powell 30 minutos más tarde. Su tarea de convencer a los inversionistas de que podría llegar el momento de comenzar a retirar los estímulos se ve complicada por el sentimiento de riesgos que enfrenta la economía mundial. Los mercados y Powell, por supuesto, también esperan ver si el presidente Joe Biden lo nomina para otro mandato de cuatro años como presidente.

Los mercados globales recibieron algo de alivio de sus temores de contagio sobre un colapso desordenado del Grupo Evergrande de China después de que el banco central del país impulsara la liquidez de la economía. El conglomerado endeudado emitió una declaración vagamente redactada sobre los intereses que vencen mañana en uno de sus bonos denominados en yuanes, diciendo que se había llegado a un acuerdo con los acreedores sin especificar cuánto interés se pagaría ni cuándo. También parece haber poco riesgo para los bancos de Wall Street, ya que Citigroup Inc., JPMorgan Chase & Co. y Bank of America Corp. dijeron que no tenían exposición directa al desarrollador.

La Cámara controlada por los demócratas aprobó un proyecto de ley para mantener al gobierno federal financiado después del 30 de septiembre y suspender el techo de la deuda por un año. Por otro lado, la oposición republicana en el Senado indica que la medida seguramente fracasará cuando llegue a esa cámara. Si bien todavía no hay una fecha exacta para que el gobierno se quede sin dinero, la secretaria del Tesoro, Janet Yellen, dijo que sucederá «en algún momento de octubre». Para los inversionistas, sigue existiendo la expectativa de que se solucione, y las lecciones de los enfrentamientos de la deuda en el pasado respaldan esta opinión.

La recuperación entre las acciones asiáticas y del resto del mundo continuó durante otra sesión a medida que disminuían los temores sobre el contagio de Evergrande a Europa y EE. UU. Durante la noche, el índice MSCI Asia Pacific cayó un 0,7%, mientras que en Japón, donde el banco central dejó la política sin cambios, el índice Topix cerró un 1% más bajo. El índice Stoxx 600 de Europa subía un 0,6% y los mineros eran los principales beneficiarios de un repunte de los precios de los metales. Los futuros del S&P 500 apuntaban a un comienzo de sesión relativamente fuerte, el rendimiento de los bonos del Tesoro a 10 años estaba en 1.338% y el petróleo cotiza en USD $71.53. Las monedas inician nuevamente con un ligero alivio frente al USD después de que ayer viéramos al MXN iniciar en 20.06 y alcanzar máximos alrededor de 20.15 con un alto nerviosismo intradía. Iniciamos sesión cerca de 20.08.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…