Económico

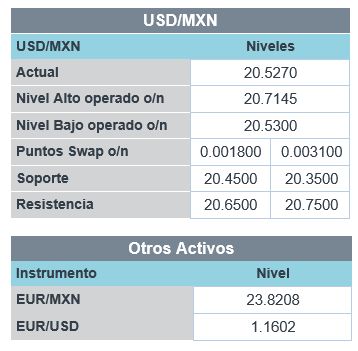

Perspectiva. El apetito por riesgo podría verse soportado por el acuerdo para evitar el cierre del gobierno federal estadounidense, aunque sigue la incertidumbre sobre la aprobación del plan de infraestructura y la extensión del límite de endeudamiento, y, por otro lado, los temores inflacionarios seguirían vigentes tras los datos revelados hoy en Europa y los EE.UU. (ver calendario). El rendimiento del treasury a 10 años exhibe pocos cambios (1.48%, -0.3 pb.) y el índice dólar se mantiene a la baja (-0.2%). El USDMXN retrocede por primera vez en seis días, cotizándose en $20.53 (-11 cts.), aunque recortó parte de la caída inicial tras los conocerse los datos de inflación PCE en EE.UU. Los precios del petróleo WTI (-0.9%) y del gas natural HH (-2.3%) se debilitan, mientras que el oro (+0.1%) sube en el margen.

EE.UU.: Ingreso, gasto personal agosto. El ingreso creció por tecera lectura, aunque se desaceleró en relación a julio (0.2 vs. 1.1% m/m), ante la dilución apoyos gubernamentales; el gasto rebotó 0.8%, tras el descenso del mes previo (-0.1%). Los índices de precios general y subyacente crecieron al mismo ritmo que en julio, 0.4 y 0.3%, respectivamente, cuando se esperaba en ambos casos una moderación, a 0.3 y 0.2%, cada uno.

MX: Anuncio Banxico. Decidió por mayoría (4-1) subir la tasa de interés objetivo, de 4.50 a 4.75%. Se reitera que se considera necesario “reforzar” la postura monetaria debido a que las presiones inflacionarias, aunque se estima que son “transitorias”, han sido mayores y más duraderas a lo previsto.

A seguir. Hoy destacan discursos de Presidentes Regionales de la Fed (Philadelphia, Cleveland) y se conocerán datos del ISM manufactura y confianza del consumidor en EE.UU., y de remesas y el PMI manufacturero en MX. La siguiente semana resalta un panel de banqueros centrales, la cumbre del B20, y datos de empleo en EE.UU. y de inflación en MX.

Bursátil

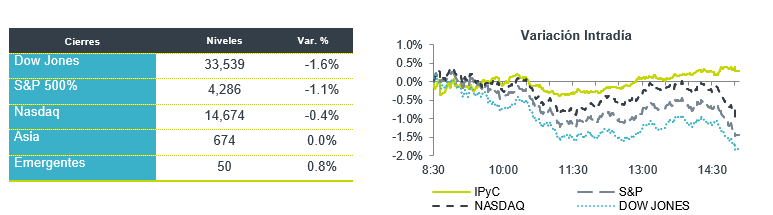

Inician octubre con alzas. Los futuros de los índices bursátiles estadounidenses registran movimientos de alza, luego de haber finalizado el mes de septiembre con un balance negativo. Los inversionistas han mostrado preocupación sobre los altos niveles de inflación, la posibilidad de retiro de estímulos monetarios antes de lo esperado y una desaceleración económica. Asimismo, las preocupaciones sobre el mercado inmobiliario chino también generaron preocupación en el mercado durante septiembre. En sentido positivo, Merck anuncio que el tratamiento antiviral contra Covid-19 que desarrolla en conjunto con Ridgeback Biotherapeutics reduce el riesgo de hospitalización o muerte en cerca de un 50%, por lo que buscarán la autorización para el uso de emergencia. En temas presupuestales, los legisladores norteamericanos aprobaron una iniciativa que evita el cierre parcial de actividades gubernamentales; sin embargo, queda pendiente la negociación sobre el incremento del techo de endeudamiento, que ayudaría a evitar un posible default. El día de hoy, el mercado estará atento a la cifra de inflación el consumidor (PCE).

Positivo

- MERCK: En un estudio de etapa tardía Merck comprobó que su píldora experimental contra Covid-19 reduce el riesgo de muerte y hospitalización en un 50%.

- LORDSTOWN MOTORS: Anunció que llegó a un acuerdo para vender a Foxconn su planta de Ohio por un monto aproximado de USD$230 millones.

- ZOOM: Anunció que por consentimiento mutuo con Five9 rescindió un acuerdo para la compra de la compañía de aproximadamente USD$15 mil millones, lo anterior derivado de que los accionistas de Five9 rechazaron el acuerdo.

- DISNEY: La compañía llegó a un acuerdo respecto a la demanda relacionada con la película Black Widow, los términos no fueron divulgados.

- ALSEA: En alianza con Alia Capital Partners y Bain Capital Credit, han acordado a invertir en una participación minoritaria del 21.1% en Food Service Project, S.A. (Alsea Europa). Con lo anterior, Alsea será dueña del 76.8% de Alsea Europa

Neutral

- FIBRAPLUS/FIBRA HD: FPLUS informó que modificaría el Factor de Intercambio de la OPA por hasta el 100% de los certificados de Fibra HD para quedar en 2.50 (desde 2.6 anterior) CBFIs de Fibra HD por cada certificado de FPLUS.

Cambios

La presidenta de la Cámara de Representantes, Nancy Pelosi, planea intentar nuevamente hoy una votación sobre el proyecto de ley de infraestructura bipartidista de $ 550 mil millones que los progresistas de su partido han retrasado, ya que quieren que se apruebe primero el paquete de $ 3,5 billones (trillions) del presidente Joe Biden. Si bien hubo una pequeña victoria para el Congreso con la aversión de un cierre del gobierno ayer, el enfrentamiento sobre las propuestas de gasto más grandes serán una dura prueba para las habilidades de negociación de Biden. Los funcionarios de la Casa Blanca expresaron su optimismo de que el proyecto de ley de infraestructura se aprobaría hoy.

Los mercados están empezando a tomarse más en serio el punto muerto del techo de la deuda, cuando solo quedan 17 días para la fecha límite de la secretaria del Tesoro, Janet Yellen, para un acuerdo que evite el incumplimiento. En declaraciones al Comité de Servicios Financieros de la Cámara de Representantes ayer, dijo que podría haber algunos días más de gracia en la fecha límite, pero reiteró que un incumplimiento sería «catastrófico» para el país. El Instituto de Finanzas Internacionales con sede en Washington dijo en un informe que la deuda estadounidense parece estar perdiendo popularidad como refugio, mientras que Alemania y Japón siguen siendo populares. Los inversionistas están exigiendo una prima para mantener las letras que vencen en octubre y noviembre, y esos instrumentos tienen rendimientos notablemente más altos.

La inflación en la zona del euro alcanzó el 3,4% en septiembre, un máximo de 13 años, y los precios subyacentes se aceleraron un 1,9% cuando se excluyen los componentes volátiles como los combustibles y los alimentos. No hay muchas esperanzas de que se alivien las presiones inflacionarias a corto plazo con los precios del gas natural alcanzando otro récord esta mañana y China presionando a las empresas de energía para asegurar el suministro a toda costa. En el caso de EE. UU., se espera que los datos que se publicarán HOY muestren cierto alivio a corto plazo, ya que se prevé que el deflactor del PCE subyacente caiga ligeramente al 3,5%.

Un pésimo cierre de ayer para dar entrada al último trimestre para los mercados ha marcado la pauta con los principales indicadores globales en números rojos. Mientras que China y Hong Kong estuvieron cerrados por vacaciones, el índice Topix de Japón cerró un 2,2% más bajo. En Europa, el índice Stoxx 600 había caído un 0,9%, y los inversionistas prefirieron nombres defensivos. Los futuros del S&P 500 apuntaban a más pérdidas en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 1.487% y el petróleo en USD $74.69 dólares el barril. Las monedas se siguen presionando frente el USD con los emergentes siendo los que mas están sufriendo el nerviosismo del mercado, con un MXN que inicia sesión cerca de 20.52 después de haber buscado sin éxito mantenerse por arriba de 20.70 en la sesión de Londres.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…