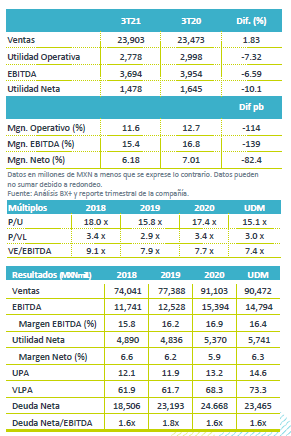

Resultados 3T21

Reporte Negativo a nivel operativo – Gruma reportó cifras mixtas afectado por la variación de tipo de cambio en sus operaciones en USD, y el impacto de mayores precios de sus principales insumos Los ingresos crecieron 1.8% a/a, frente a un retroceso de 6.5% a/a en el EBITDA 7.6% a/a y de 10.5% a/a en utilidad neta.

Apoya alza en precios – Los ingresos consolidados crecieron 1.8% a/a como resultado de un mejor desempeño en volumen de EEUU y mayores precios. Por mercados los ingresos de Europa avanzaron 17% a/a, Gimsa 13% a/a, Gruma Corp 6% a/a y Asia y Oceanía 6% a/a, mientras que Centroamérica retrocedió 4% a/a

Rentabilidad – A nivel operativo los resultados fueron afectados por el incremento en el costo del maíz y la inflación en otras materias primas, y mayores costos, derivado de lo anterior el EBITDA retrocedió 6.5% a/a con un retroceso en margen EBITDA de 139pb.

EEUU impulso por volumen y precio – Los ingresos crecieron 6% a/a como resultado de un avance de 4.2% en el volumen y una mejor mezcla de ventas en el volumen de tortilla, y aumentos de precio. Lo anterior compensó el impacto negativo de la depreciación del USD frente al MXN en el trimestre. Por negocio se observó una mayor demanda de clientes de los sectores industrial y mayorista en la venta de harina de maíz, mientras que las ventas de tortilla permanecieron estables. El costo de ventas fue superior en 9% a/a, debido a un mayor volumen vendido y mayores costos de materia prima y mano de obra, mientras que los gastos crecieron 3% a/a por el aumento en los costos de distribución. Derivado de lo anterior el EBITDA se mantuvo estable con una contracción en margen de 110 pb de 18.9% a 17.8%.

GIMSA aumenta precio – Las operaciones de México crecieron 13% a/a como resultado del aumento de precios que ha realizado a lo largo del año frente a mayores precios del maíz, lo que compensó el retroceso de 2.0% a/a en el volumen de ventas. A nivel operativo los costos se presionaron 18% a/a por el incremento en materias primas, este efecto fue compensado por ganancias de coberturas de otros ingresos. Por su parte los gastos de administración crecieron 3% a/a por mayores gastos en fletes. El EBITDA creció 8% a/a, con una caída en margen de 70 pb al pasar de 16.3% a 15.6%.

Europa – Los ingresos crecieron 17% a/a, como resultado de un incremento del 20% en las ventas del negocio de tortilla y de un aumento de 10% en las ventas netas del negocio de molienda de maíz, en el cual las ventas crecieron a pesar de presentar una mayor debilidad en volúmenes. A nivel operativo el costo de ventas creció 21%, afectado por el aumento de materias primas, empaque y mano de obra, por su parte los gastos de venta disminuyeron 6% a/a por eficiencias en gastos de mercadotecnia y administración. Por otra parte, se registró una caída de P$157 mn en ganancias no recurrentes, derivado de lo anterior el EBITDA reportó una contracción de 43% a/a con una baja en margen que pasó de 17.2% a 8.4%.

Centroamérica – Los ingresos retrocedieron 4% a/a por el efecto de la apreciación del MXN frente al USD en el trimestre. Los volúmenes mostraron un mejor desempeño que en trimestres previos al crecer 1% a/a ante una mayor demanda en productos de harina de maíz y tortilla. Los costos presentaron un incremento por materias primas, servicios y combustibles. El EBITDA retrocedió 48% a/a reportando una caída de 520 pb en margen.

Asia y Oceanía – Este negocio se presenta desglosado por primera vez y registra un crecimiento en ventas de 6.0% a/a, impulsado por un avance en volumen de 10% a/a que compensó el efecto negativo de la depreciación del MXN frente al USD. El EBITDA creció 31% a/a como resultado de un menor impacto en el alza de costos y eficiencias en los gastos de administración.

Utilidad Neta – La utilidad retrocedió 10.1% a/a por la debilidad en los resultados operativos y en menor medida por una mayor tasa efectiva de impuestos que pasó de 37% a 38%.

Perspectiva Neutral – Los resultados fueron en línea con nuestras estimaciones y las del mercado. Hacia adelante nos mantenemos con cautela, consideramos que los resultados seguirán presionados por el impacto del alza de materias primas de la primera mitad del año, a lo que sumamos el efecto del alza de precios que ha realizado en el año sobre el desempeño en volúmenes de venta.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…