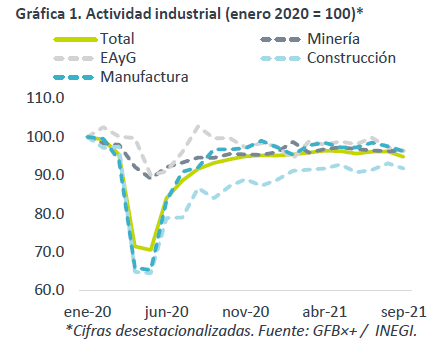

- Noticia: El INEGI reveló hoy el Índice de Actividad Industrial para octubre, el cual creció 0.7% a/a, por debajo de nuestro pronóstico (2.5%) y el del consenso (1.8%). A tasa mensual y con cifras ajustadas, avanzó 0.6%.

- Relevante: Recupera parte de la caída de septiembre y se ubica en niveles eor variación mensual en 17 lecturas y cae a niveles 4.1% inferiores a los vistos antes de la emergencia sanitarias. Con excepción de la construcción, todos sus componentes se expandieron respecto al mes inmediato anterior.

- Implicación: Aunque la expectativa de la recuperación en el consumo local y en la economía de los EE.UU. soporta el panorama para la industria mexicana, le seguirán limitando los cuellos de botella en la producción, cuestión que podría deteriorarse ante el reciente aumento en contagios en el mundo y la aparición de una variante del virus más infecciosa.

Regreso parcial; todavía lejos de niveles pre-pandemia

La desaceleración interanual reflejó una base comparativa menos débil. Con cifras ajustadas, logró recuperar sólo una parte de la caída de septiembre (-1.1% m/m) y se ubicó 4.1% debajo de niveles pre-pandemia. Con excepción de la construcción, todos sus componentes se expandieron respecto al mes inmediato anterior.

- Minería (1.1% a/a, 0.2% m/m). Segundo mes al alza, incluso se aceleró, gracias al desempeño de la minería petrolera, pues el resto de los componentes cayeron.

- Construcción (2.9% a/a, -1.3% m/m). Vuelve a retroceder mensualmente debido al debilitamiento en el segmento de edificación, mientras que la obra civil creció a su menor ritmo en cuatro lecturas. Sigue siendo la industria más rezagada contra niveles pre-pandemia.

- Manufactura (0.0% a/a, 1.8% m/m). Primer avance mensual en tres lecturas, gracias al rebote en eq. de transporte y eq. de cómputo y electrónicos, que anteriormente habían sido de los más afectado por la escasez de insumos.

Disrupciones no se irán pronto; riesgo por Ómicron

El panorama para la industria mexicana, especialmente la manufactura, es apoyado por la recuperación del consumo interno y, especialmente, por la expansión de la economía de los EE.UU. Estimamos que la industria norteamericana, íntimamente ligada a la mexicana, tiene amplio espacio para crecer en 2022, pues no ha logrado ponerse al corriente con el regreso en el consumo privado, y ante el impulso asociado al despliegue del plan de infraestructura de la administración Biden.

Sin embargo, estimamos que las obstrucciones en la producción y distribución, y los altos precios de insumos, seguirán siendo limitantes para la actividad, al menos, hasta mediados de 2022. Cuestión que podría agudizarse ante el repunte en contagios en algunos países y la aparición de la variante Ómicron, más infecciosa que Delta.

Por otro lado, los bajos niveles de inversión pública, muy concentrada en algunas obras “insignia”, y privada, afectada por la incertidumbre asociada a las políticas aplicadas en ciertos sectores (energético) y a la evolución de la emergencia sanitaria, nos llevan a estimar que la industria de la construcción siga rezagada en relación al resto.

Te recomendamos

ECONOTRIS: INDUSTRIA EUA: Destaca Manufactura

NOTICIA: En EUA, la producción industrial de octubre registró una expansión de 0.9% (m/m%) por arriba de lo esperado por el consenso (0.5%). El dato…

ECONOTRIS: Avanza Industria Pero Moderadamente

El INEGI dio a conocer que la producción industrial de septiembre registró una variación positiva de 1.7% a tasa anual, superior al crecimiento…