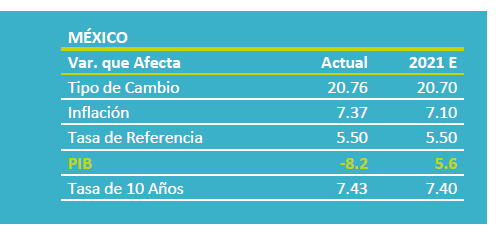

- Noticia: Hace unos momentos, el Inegi publicó el dato de las ventas minoristas para octubre, el cuál creció 5.3% a/a con cifras originales, mientras que con cifras ajustadas creció 0.3% m/m.

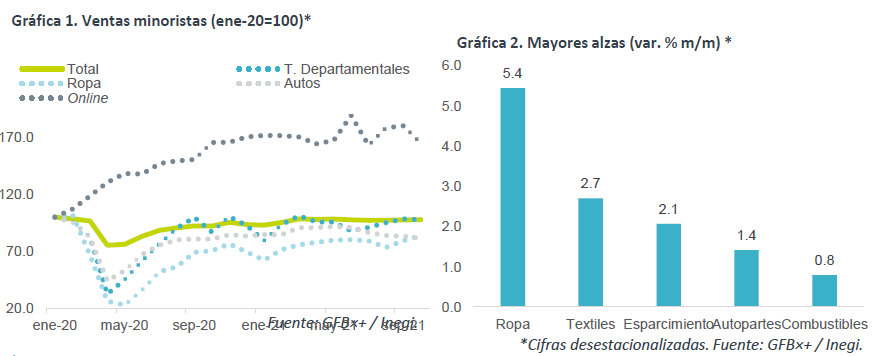

- Relevante: El indicador creció mensualmente por tercera lectura consecutiva, pero aún se encuentra por debajo de sus niveles de pre-pandémicos. Algunos rubros (ropa, esparcimiento, gasolinas) se volvieron a ver apoyados por la baja en contagios; otros, siguen afectados por obstrucciones en la proveeduría (autos, electrónicos).

- Implicación: La variable puede seguir mejorando al cierre del año, considerando un empleo ligeramente mayor y los bajos niveles de contagio. Los principales riesgos son la erosión del poder adquisitivo de los consumidores (inflación) y distorsiones asociadas a la aparición de una nueva variante del virus, más infecciosa que Delta.

Tercer mes al alza; todavía debajo de nivel pre-Covid

El dato original mostró que la variación anual del indicador se moderó nuevamente, conforme se diluye la baja base comparativa del 2T20; corrigiendo por un efecto calendario adverso, la variable se creció 6.1% a/a. Con cifras ajustadas por estacionalidad, la variable creció por tercer mes, pero a un ritmo marginalmente menor ritmo que en septiembre. Con ello, el indicador se ubicó en niveles similares a los de 2018 y 2.1% debajo de lo visto a inicios de 2020.

En el mes, la tasa de desocupación vio una reducción marginal, la confianza del consumidor volvió a mejorar y las remesas se aceleraron, factores que explicaron la expansión mensual de la variable, incluso pese a que la inflación aumentó de nuevo, erosionando el poder adquisitivo de los hogares.

Distorsiones por Delta no se han ido por completo

Por un lado, la baja en contagios volvió a beneficiar a unos componentes (ropa, art. de esparcimiento, gasolinas), y también pudo explicar el retroceso en venta en línea. Por el otro, las caídas en autos y electrónicos reflejaron de nuevo los cuellos de botella en la proveeduría, que detonó la pasada ola de contagios a nivel mundial.

Ómicron e inflación nublan panorama para recuperación

Mejoras adicionales en el empleo y bajos niveles de contagios soportarán al consumo al cierre de año. Por otro lado, las presiones inflacionarias se mantendrán durante el 1S22, limitando la capacidad de gasto de los hogares; además, la variante Ómicron puede ocasionar distorsiones en la demanda (movilidad, patrones de gasto) y en la proveeduría de mercancías, a inicios del próximo año.

Te recomendamos

ECONOTRIS: EUA: Crecen Ventas Minoristas

NOTICIA: Las ventas minoristas en EUA crecieron 0.2%, con una desaceleración mensual. Ello obedece a la caída en ventas de gasolina. RELEVANTE:…

ECONOTRIS: Mejoran Ventas Minoristas

En junio, las ventas de los establecimientos minoristas tuvieron un crecimiento de 1.1%, mientras que el consenso estimaba un avance de 1.4% (BX+:…