Económico

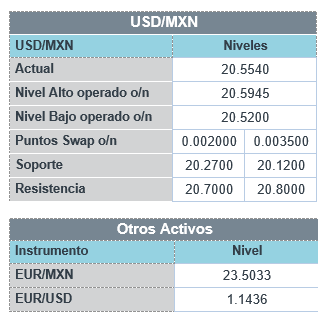

Perspectiva. Inicialmente, prevemos que el regreso en los rendimientos de bonos en EE.UU. y Europa soporten el apetito por riesgo, después de que un miembro del BCE comentara que los mercados habrían sobrerreaccionado sobre las expectativas de la normalización monetaria. Sin embargo, podría surgir algo de cautela más adelante en la sesión, a la espera de los datos de inflación en EE.UU. (mañana). Parte de la atención también seguirá sobre los resultados corporativos. El rendimiento a 10 años de los bonos en los EE.UU. y en ALE descienden a 1.94% (-2.5 pb.) y 0.22% (-4.0 pb.), respectivamente. Al tiempo que el índice dólar se debilita 0.3%, el USDMXN retrocede a $20.55 (-6 cts.). Los precios del petróleo WTI bajan por tercer día consecutivo, a 89.2 dpb (-0.2%), ante las menores tensiones en Ucrania y la reanudación de las negociaciones con Irán.

MX: Inflación enero. Se desaceleró de 7.36 a 7.07% a/a, reflejando la moderación en el componente no subyacente, especialmente en los energéticos; por el contrario, el índice subyacente se presionó de 5.94 a 6.21% a/a, con alzas tanto en mercancías como en servicios.

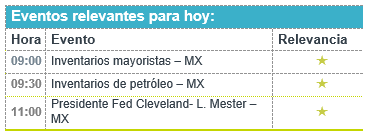

A seguir. Declaraciones de funcionarios del BoE y del BCE, así como de dos miembros de la Fed (M. Bowman, L. Mester); subastas de bonos del tesoro y datos de inventarios semanales de petróleo, en EE.UU.; en MX, las reservas internacionales y las ventas de la ANTAD.

Bursátil

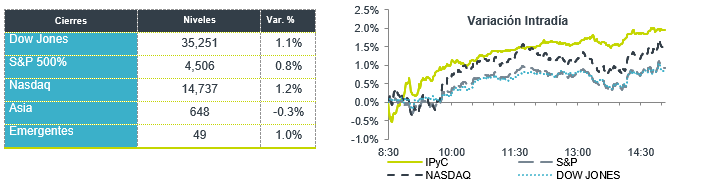

Impulso por Reportes. Los futuros de los mercados accionarios estadounidenses operan en terreno positivo reaccionado a reportes corporativos que han superado las expectativas y aprovechando los niveles atractivos en valuación de algunas acciones tecnológicas tras las bajas recientes. Aunado lo anterior, se observa un mejor desempeño en los bonos. No obstante, se mantiene la cautela de cara a la publicación de las cifras de inflación el día de mañana, tomado en cuenta las presiones que se han presentado los precios de las materias primas, la afectación por las cadenas de suministro y un precio del petróleo que se ha mantenido con tendencia de alza en el último mes. Por otra parte, la atención se ubica en los comentarios de algunos miembros de la FED en diferentes ponencias, así como en reportes corporativos, donde hoy 15 emisoras de la muestra del S&P publican sus cifras, ya reportó CVS Health, y Yum Brands, y al cierre se esperan las cifras de Uber, Walt Disney, Mattel, y MGM Resorts, entre las más relevantes.

Positivo

- CHIPOTLE: Sube en pre mercado después de reportar mejor a lo esperado en utilidades e ingresos en línea, así mismo anunció un incremento de precios por mayores costos de mano de obra y materias primas.

- ENPHASE ENERGY: Gracias a un reporte mejor a lo esperado, superando al consenso en términos de utilidades en USD$0.15, la compañía sube en pre mercado.

- AMX: Presentó un reporte positivo, con incremento en ventas de +7.6% a/a, mientras que en términos de Utilidad de Operación y EBITDA se presentaron incrementos de 36.7% a/a y 16.6% a/a, respectivamente. Asimismo, expandió sus márgenes operativo y EBITDA.

- ASUR: El tráfico de pasajeros en enero incrementó 70.2% a/a, mientras que se ubicó un 4.2% por debajo del tráfico de enero de 2020.

Negativo

- LYFT: A pesar de reportar ligeramente mejor a lo esperado, la compañía baja en pre mercado por presentar un número de pasajeros por debajo del estimado.

Cambios

El peso se vuelve a depreciar ligeramente frente al dólar ya que vuelve a crecer el sentimiento en el mercado de que la Fed pueda subir la tasa de interés de referencia 50 puntos base en la junta de marzo, el mercado atento al dato de inflación de Estados Unidos de esta semana ya que podría ser clave ver que tan agresiva será la Reserva Federal en su política monetaria.

Los analistas siguen atentos también a factores locales como la inflación publicada el día de hoy y la junta de Banco de México mañana en donde se espera un alza de 25 puntos base.

La crisis global de la cadena de suministro ha sido uno de los mayores impulsores de los precios al consumidor en el último año. Si bien los bancos centrales de todo el mundo están cambiando la política para tratar de enfriar el aumento de la inflación, hay señales de las compañías navieras y los resultados corporativos de que los cuellos de botella pueden comenzar a aliviarse. A.P. Moller-Maersk A/S, que maneja casi una quinta parte del tráfico mundial de contenedores marítimos, señaló que las interrupciones pueden estar a solo unos meses de terminar con los fabricantes de bienes de consumo básicos y de lujo viendo mejoras a lo largo de 2022.

La otra parte que alimenta el aumento de los precios son los máximos de varios años en una variedad de productos básicos. Los contratos de futuros muestran el número más alto de negociación en retroceso, una estructura de mercado que indica escasez, desde al menos 1997. Si bien el petróleo, que amenaza con llegar a los 100 dólares el barril, ha sido el símbolo del aumento, todo, desde los metales básicos hasta los productos agrícolas, se están disparando. El gobierno de China ha intensificado recientemente los esfuerzos para controlar el precio del carbón y el hierro en medio del aumento.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…