Económico

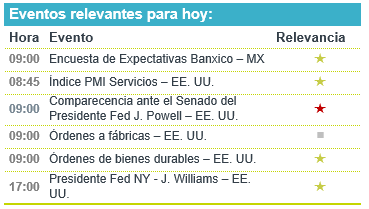

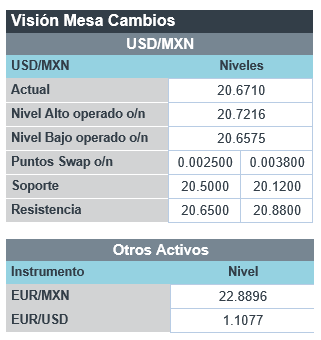

Perspectiva. El día de hoy destaca el segundo día de comparecencias de J. Powell, quien ayer afirmó que apoyaría un incremento de 25 pb. en la tasa objetivo para la reunión de marzo, seguido de una serie de ajustes. Por otro lado, la atención seguirá centrada en el conflicto en Ucrania y los efectos sobre la economía y la inflación global de las sanciones a Rusia. Hay pocas esperanzas de progreso real en la segunda ronda de pláticas entre negociadores rusos y ucranianos, a realizarse hoy, al tiempo que el combate se intensifica y Rusia insiste que un acuerdo requeriría la desmilitarización de Ucrania. Materias primas se mantienen al alza, con el petróleo WTI ascendiendo hasta 116.6 dpb en la madrugada, el gas natural en Europa subiendo 3.1%, el aluminio (+2.6%) en máximo histórico y el trigo avanzando 6.3%. El rendimiento del treasury a 10 años baja a 1.86% (-1.4 pb.), después de que J. Powell descartara un alza de 50 pb. en las tasas de interés para este mes. Al tiempo que el índice dólar avanza 0.3%, el USDMXN sube a $20.66 (+4 cts.).

EE. UU.: Miembros Fed; seguro desempleo. Ayer, el Presidente de la Fed afirmó que, ante la fuerza en el mercado laboral y la inflación muy por arriba de la meta, sería apropiado subir las tasas de interés este mes -él apoyaría un ajuste de 25 pb. y no descarta movimientos más agresivos después- y, posteriormente, reducir la hoja de balance. Indicó que los efectos económicos del conflicto en Ucrania son inciertos. Las nuevas solicitudes semanales por seguro de desempleo al 26 de febrero descendieron a 215 mil, desde 233 mil anterior y debajo de lo estimado (225 mil).

MX: Reporte trimestral de inflación Banxico 4T21. El Instituto revisó a la baja el pronóstico puntual del PIB para 2022, de 3.2 a 2.4% a/a. Para la inflación, mantuvo la proyección presentada en febrero, pero alertó que el balance de riesgos se sigue deteriorando y está sesgado al alza. Reiteró que las acciones futuras del Banco Central buscarán el ajuste ordenado en precios relativos y mercados financieros, que la inflación vuelva a la meta y reafirmar las expectativas de precios.

A seguir. La segunda ronda de pláticas entre Rusia y Ucrania; el testimonio del Presidente de la Fed ante en Senado; declaraciones del Presidente de la Fed de NY; subastas de mercado en los EE. UU.; y, en MX, la encuesta Banxico.

Bursátil

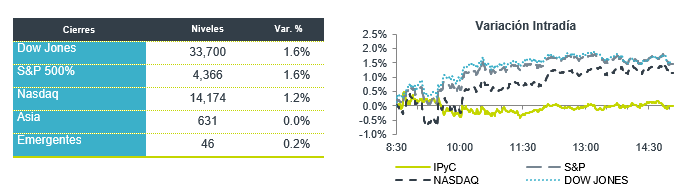

Prevalece la cautela. Los futuros de los índices accionarios estadounidenses registran variaciones marginales, ante una mayor cautela, luego de que ayer vieron un repunte a pesar de las mayores tensiones geopolíticas. En las últimas sesiones, se ha observado una mayor volatilidad asociada con la incertidumbre por el conflicto entre Rusia y Ucrania. El mercado sigue monitoreando la evolución del conflicto, en donde la capital Kiev sigue bajo control ucraniano, aunque las tropas rusas mantienen la ofensiva. Se espera que delegaciones de ambos países sostengan una reunión el día de hoy. Por otro lado, los energéticos siguen con su tendencia al alza, el WTI se ubica cerca de los USD$113 mientras que el Brent alrededor de USD $115 por barril, y el rendimiento del bono del tesoro a 10 años ronda en 1.86%. Hoy es el segundo día de la comparecencia en el senado de J. Powell, quien el día de ayer indico favorecer un alza de 25 pb en la tasa objetivo en la próxima reunión, aunque no descartó una postura más agresiva. En temas corporativos, hoy destacan los reportes de empresas como Best Buy, Broadcom, Costco y Gap.

Positivo

- KOF: El Consejo de Administración ha propuesto un dividendo ordinario de P$5.43 por UBL, P$0.67875 por acción, sujeto a la aprobación de la Asamblea que celebrará el 28 de marzo de 2022.

Neutral

- TERRA: Efectuará la distribución que corresponde a un pago en efectivo por la cantidad de P$0.45 por CBFI, a pagarse el 10 de marzo de 2022. El rendimiento de la distribución al último precio es de 1.7%.

- BEST BUY: La compañía reportó utilidades en línea con lo esperado e ingresos por debajo del estimado del consenso, comentó que durante el trimestre fue impactado por problemas en la cadena de distribución y por escasez de personal.

- APPLE: Anunció el día martes que dejaría de vender sus productos en Rusia, la compañía no tiene tiendas físicas en ese país, por lo que las ventas resultaron en línea.

Negativo

- AMERICAN EAGLE: Reportó ingresos en línea con lo esperado, aunque la compañía anunció que las utilidades serían menores en el primer semestre del 2022 por mayores costos en distribución.

- SNOWFLAKE: Sus acciones caían cerca de 20% luego de que la empresa presentara una desaceleración en el crecimiento de sus ingresos.

Mercado de dinero

El bono mexicano de 10 años valuó en 7.94% (-3pb). La curva de Mbonos bajó en promedio -3pb, corrigiendo parte del empinamiento visto en sesiones anteriores, beneficiado por un mejor apetito de riesgo, reduciéndose el spread que paga México contra EE.UU. en el bono de 10 años de 624pb a 606pb evidenciando una menor demanda por refugio tras el alza de +15pb en el Treasury.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, atentos a los movimientos de la curva estadounidense que en la apertura baja algunos básicos mientras el precio de energéticos continúa presionado al alza, haciendo récords en las gasolinas a niveles no vistos desde 2008, mismo que estará impactando sin duda las perspectivas de inflación y será tema central en la siguiente reunión de política monetaria de los bancos centrales en el mundo, tomando como ejemplo la del 16 de marzo de la FED donde, de acuerdo con Jerome Powell, un alza de 25pb es adecuada para comenzar con el ciclo restrictivo, mientras el mercado descuenta que esto sucederá por lo menos 5 veces en lo que resta del año.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…