Económico

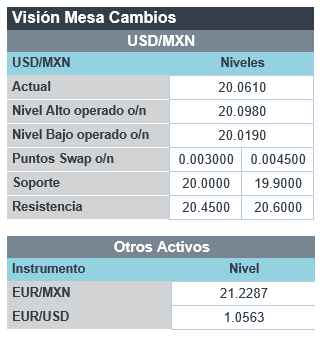

Perspectiva. Los mercados seguirán asimilando la decisión de la Fed de ayer, así como más noticias sobre el ámbito monetario, y la publicación de algunos datos económicos de CHI (PMI Caixin del sector servicios cayó a 36.2 pts, su peor nivel desde marzo de 2020, derivado de los confinamientos). Tras el anuncio de la Fed, el rendimiento del treasury a 10 años tocó momentáneamente el 3.0%, aunque ahora se ubica en 2.94%. Por otro lado, la expectativa de que algunos países asiáticos también se sumen al embargo del petróleo ruso, y de la reunión ministerial de la OPEP+ más adelante, impulsa el precio del petróleo (WTI) que sube 1.5% a 109.4 dpb. El dólar borra sus pérdidas anteriores y se aprecia 0.8% frente a la cesta de divisas; el USDMXN sube 6 cts y abre en $20.07.

EE. UU.: anuncio Fed; solicitudes de desempleo. Por unanimidad, la Fed elevó en 50 pbs su referencial al rango 0.75 – 1.0%, en línea con lo esperado, y también se presentó el plan para reducir la hoja de balance a partir de junio, mediante topes en la reinversión de activos. En el comunicado se reconoció la evolución favorable del consumo, la inversión, y el mercado laboral en el 1T22 pese a la contracción del PIB. Sobre la inflación alertaron que sigue presionada por desbalances provocados por la pandemia, los elevados costos de energía, pero también por el conflicto en UKR y los confinamientos en CHI. J. Powell no descarta nuevos incrementos de 50 pbs en las siguientes reuniones, pero sí uno de 75 pbs. En la última semana de abril se registraron 200 mil nuevas solicitudes de desempleo en EE. UU. (182 mil esp.).

BCE; BoE. También por unanimidad, el BoE elevó en 25 pbs su referencial y lo llevó a 1.0%. El Instituto advirtió que la economía británica se debilitará a finales de año y no descarta que la inflación suba incluso a 10%. Por su parte, F. Panetta, miembro del BCE, advirtió que el bloque enfrenta nuevos altos costos y que la economía se encuentra prácticamente estancada, además insinuó que las tasas negativas y el estímulo monetario ya no son necesarios.

A seguir. Se conocerá la venta total de autos en EE. UU. para abril; se llevará a cabo la reunión de la OPEP+; en México los resultados de la encuesta de Citibanamex.

Bursátil

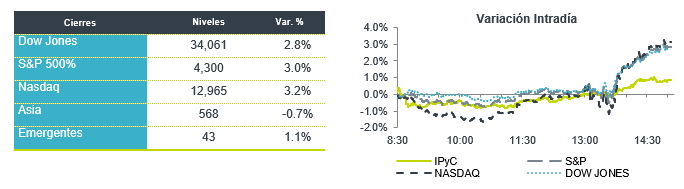

Continúan asimilando decisión y mensaje bancos centrales. Los futuros de los principales índices accionarios en EEUU operan con movimientos a la baja, luego de las alzas observadas el día de ayer después de conocer la decisión de la FED, con lo cual sumaban tres sesiones consecutivas al alza. Respecto a la decisión de política monetario, la Reserva Federal incrementó su tasa objetivo en 50 pb de acuerdo con lo esperado, mientras que indicó que empezaría a reducir el tamaño de su balance en junio, adicional al comentario de J. Powell que por ahora no se han considerado incrementos de 75 pb. Por su parte, el día de hoy el Banco Central de Inglaterra anunció a nuncio de 25 pb en su tasa de referencia. En cuanto al petróleo, la OPEP+ acordó un incremento en producción por 432 mil barriles diarios, luego de que la Unión Europea anunció un plan para prohibir importaciones de hidrocarburos rusos. Los precios del petróleo subían ligeramente a pesar del anuncio. En temas económicos, hoy se espera la publicación de las solicitudes semanales de seguros por desempleo en EEUU.

Positivo

- GAP: Registró un incremento en el tráfico total de pasajeros de 43.1% vs abril 2021 y 14.6%, vs 2019. El tráfico nacional creció 25.8% a/a y el internacional 73.6% a/a y comparado con abril de 2019 crecieron 13.9% y 17.2%, respectivamente.

- OMA: El tráfico de pasajeros totales durante el mes de abril de 2022 creció 39.5% vs 2021. El tráfico de pasajeros nacionales incrementó 42.8% a/a.e internacionales aumentó 17.5% a/a.

- VOLAR: Durante el abril transportó 2.6 millones de pasajeros, un aumento de 34.6% vs abril de 2021. La demanda de pasajeros doméstico e internacional tuvo un incremento de 26.8% a/a y 48.3% a/a respectivamente

- SEAWORLD: Anunció resultados mejor a lo esperado, la asistencia al parque temático superó niveles pre pandemia.

- TWITTER: Elon Musk comentó USD$7,200 millones en compromiso de financiamiento para el acuerdo de compra de la compañía.

Negativo

- SHOPIFY: Anunció utilidades por acción USD$0.44 por debajo de lo esperado, así mismo dio una guía conservadora.

- SPIRIT AIRLINES: Compartió un reporte por debajo de lo esperado con una pérdida de USD$1.60 cuando el consenso esperaba una pérdida de USD$0.58.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.08% (-4pb). La curva de Mbonos se apreció, siguiendo el movimiento en las tasas de los bonos estadounidenses que se aprecian también, como resultado de la junta de política monetaria de la FED donde ajustan la tasa de interés de referencia al alza en 50pb, como era ampliamente esperado, y anuncian un programa de reducción de la hoja de balance un poco más gradual de lo que estaba estimando el mercado; el ánimo más fuerte vino en cuando Jerome Powell en su conferencia descartó por completo que la FED esté analizando subir las tasas de interés con mayor velocidad de la actual magnitud de medio punto por reunión, aunque sí advirtió de la posibilidad (necesidad) de mantener este ritmo en las siguientes dos juntas (15 de junio y 27 de julio).

En la apertura, esperamos que los Mbonos se aprecien contra los niveles de cierre ya que las últimas operaciones de ayer no alcanzaron a reflejarse en la valuación, soportado además por un alivio en la tensión de la política monetaria europea tras ver al Banco Central de Inglaterra subiendo únicamente 25pb mientras ya algunos esperaban un ajuste mayor. El bono estadounidense de 10 años cerró en 2.94% (-4pb) y en la apertura se mantiene en el mismo nivel, quedando a la espera ahora del dato de empleo que se dará a conocer mañana.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…