Económico

Perspectiva. Después de los últimos días de una clara aversión al riesgo, a causa de los temores inflacionarios y la expectativa de un agresivo endurecimiento monetario, no descartamos mayor calma para la sesión de hoy. Gracias a las compras de oportunidad, menores precios del petróleo y el tono menos estricto de los últimos comentarios de miembros de la Fed. Sin embargo, no descartamos que siga habiendo volatilidad, pues más funcionarios de la Fed y del BCE darán discursos, y a la espera de las cifras de precios al consumidor en los EE. UU. (mañana). El rendimiento del treasury a 10 años baja por segundo día consecutivo, a 2.95% (-8.2 pb.). Al tiempo que otras monedas emergentes se fortalecen contra el dólar, y tras depreciarse 27 cts. ayer, el tipo de cambio exhibe un ligero regreso y se cotiza en $20.31 (-8 cts.). El precio del petróleo WTI (102.8 dpb, -0.3%) baja de nuevo, ante reportes que aseguran que la UE suavizaría las sanciones contra el crudo ruso; el oro rebota 0.5%.

EE. UU.: Miembros Fed. Ayer, el Presidente Regional de Atlanta indicó que él favorece que el ritmo del alza en las tasas de interés se mantenga en 50 pb.; ajustes más agresivos (i.e. 75 pb.) no los descarta, pero “tienen baja probabilidad”. Hoy, su contraparte de NY, pronosticó que la Fed lograría enfriar la inflación (~4.5 y ~2.5% a/a al cierre de 2022 y 2023, respectivamente), sin presionar demasiado a la actividad económica y el empleo; afirmó que la tasa de interés objetivo volvería a niveles normales este año.

A seguir. Discursos de Presidentes Regionales (Richmond, Minneapolis, Cleveland, Atlanta) y del Gobernador C. Waller de la Fed; declaraciones de funcionarios del BCE; subastas de mercado de dinero en los EE. UU. y MX; las ventas de la ANTAD para abril; y, por la noche, datos de inflación en CHI.

Bursátil

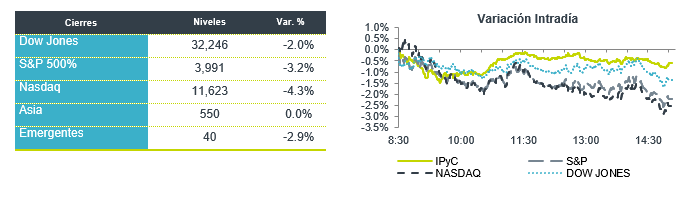

Repuntan luego de las caídas. Los futuros de los índices bursátiles estadounidenses operan con alzas, luego de las caídas que han observado en sesiones previas, en donde el día de ayer el S&P 500 se ubicó por debajo de los 4,000 puntos, siendo su nivel mínimo desde marzo de 2021. Por su parte, el día de hoy el rendimiento del bono del tesoro disminuye ligeramente luego de ubicarse en niveles máximos desde finales de 2018, con un rendimiento superior al 3.0%. El nerviosismo en los mercados permanece ante la perspectiva de altos niveles inflación, que conducirían a un endurecimiento más severo en la política monetario de los bancos centrales. En ese sentido, esta semana destacará la publicación de la inflación en EEUU correspondiente a abril que se dará a conocer mañana, mientras que hoy el mercado estará atento a las palabras de varios miembros de la Reserva Federal, en donde se espera tener mayor visibilidad respecto a las expectativas del organismo.

Positivo

- NORWEGIAN CRUISE LINE: Anunció que las reservas excedían niveles previos a la pandemia, la compañía presentó una pérdida de USD$1.82 por acción.

- AMC ENTERTAINMENT: Con ingresos por arriba de estimados, publicó una pérdida menor a la esperada.

- GCC: Informó que el 17 de mayo se llevará a cabo el pago del dividendo aprobado por la asamblea el 28 de abril por P$1.1621 (dividend yield de 0.9% al último precio)

OMA: Acordó el pago de un dividendo de P$5.89 (dividend yield de 4.3% al último precio) en dos exhibiciones, la primera por P$4.61 por acción y la segunda de P$1.281. La fecha del pago de la primera exhibición será el próximo 24 de mayo de 2022.

Neutral

- DAHNOS: Fitch ratifica calificaciones en ‘AAA (mex)’ con Perspectiva Estable. Además, ratificó las calificaciones de las emisiones de CBF´s en ‘AAA (mex)’.

- HERDEZ: Fitch revisa perspectiva a Estable y ratifica calificación en ‘AA(mex) ’

Negativo

- PELOTON: Publicó una pérdida mayor a lo esperado y una guía por debajo de lo que esperaba el mercado.

- NOVAVAX: Presentó un reporte por debajo de lo esperado, lo anterior por un menor ritmo en la entrega de vacunas; sin embargo, la compañía reiteró su guía 2022.

- BIOHAVEN PHARMACEUTICAL: Acordó ser adquirido por Pfizer por USD$11.6 mil millones.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.14% (-1pb). La curva de Mbonos extendió el movimiento de empinamiento, beneficiando los cortos plazos con bajas de -5pb en promedio, mientras los bonos de 20 y 30 años pierden nuevamente +1pb de terreno en un día de menor presión por el relajamiento en las tasas estadounidenses. El spread entre el bono de México y EEUU de 10 años sube nuevamente hacia 610pb.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, encontrando soporte en los bonos estadounidenses que extienden la apreciación de ayer, aunque parte de este movimiento podría verse explicado también por algo de demanda por activos de refugio aún como consecuencia del empeoramiento de la pandemia en China y las medidas extremas para contralar el rebrote a pesar de la severa afectación económica que se podrían ocasionar en medio de tanta incertidumbre respecto a la severidad del endurecimiento de las políticas monetarias de los bancos centrales en el mundo. El bono estadounidense de 10 años cerró en 3.04% (-9pb) y en la apertura baja a 3.00%, a la espera de varias conferencias que estarán dando algunos miembros de la FED.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…