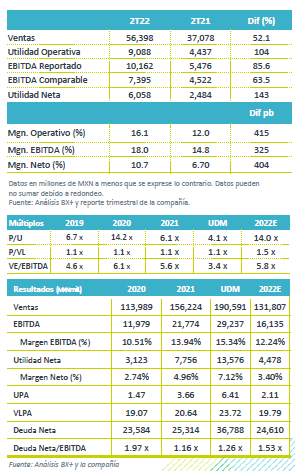

Resultados 2T22

Reporte Positivo – La compañía reportó cifras por arriba de nuestro estimado. El volumen incrementó 5.0% a/a gracias a una sólida demanda y al volumen incremental de Octal, así mismo los márgenes fueron mejores a los esperados en poliéster y polipropileno, el EBITDA Comparable fue récord, por lo que revisaron al alza la Guía de EBITDA Comparable, incrementándolo a USD$1,475 millones. Cabe mencionar que el crudo incrementó 16% t/t.

Poliéster – Registró un incremento en volúmenes del 7.0% a/a, lo que adicional a sólidos márgenes, contribuyó a un incremento en ventas. Por efectos positivos de arrastre de materias primas e inventarios, el EBITDA de este segmento fue mejor al observado el trimestre anterior.

P&Q – Presentó una disminución en volúmenes compensado por un incremento en EPS. Los márgenes de PP incrementaron 4.0% t/t, contrarrestando la caída de los márgenes de EPS, las ventas en USD incrementaron 8.0% a/a y presentaron un arrastre de materias primas positivo.

Resultados 2T22

Cifras positivas – La empresa presentó un incremento en ventas de 52.1% a/a gracias al aumento en precios promedios consolidados y mayores volúmenes, en términos de EBITDA comparable reportaron un aumento de 63.5% a/a.

Poliéster – Presentó un incremento en volúmenes del 7.0% a/a, principalmente por la incorporación de Octal y una alta demanda que se ha mantenido durante el 1S22. Las ventas incrementaron 54.0% a/a en USD y el EBITDA Comparable 113.0% a/a, derivado de volúmenes sólidos y estabilidad en márgenes de referencia del poliéster integrado en Asia. Así mismo, a raíz del aumento en el precio del crudo y mejores precios de referencia del Paraxileno 41% t/t, se presentó un beneficio no monetario por revaluación de inventarios y arrastre de materias primas (positivo) por lo que el Flujo reportado incrementa 158.0% a/a.

P&Q – En el 2T22 presentaron un decremento en volúmenes de 3.0% a/a por una menor demanda de polipropileno, ligeramente compensado por mayor volumen en EPS. Los márgenes de PP presentaron un incremento t/t compensando la disminución en los márgenes de EPS. Las ventas en USD incrementaron 8.0% a/a, con un flujo comparable de USD$147 millones, un alza del 22.0% a/a, gracias a una fuerte demanda. El EBITDA reportado incrementa 15.0% a/a, como resultado de una pérdida no monetaria por ajuste de inventarios y un efecto positivo de arrastre de materias primas.

Flujo – El EBITDA Reportado del 2T22 fue de USD$507 millones lo que representa un incremento del 86.0% a/a, derivado de un efecto positivo operativo y el arrastre y ajuste de inventario de USD$138 millones. El Flujo Comparable es de USD$369 millones, un incremento de 64.0% a/a. El incremento en Flujo comparable fue el resultado de mejores márgenes a los esperados en todos los productos, volúmenes sólidos y consolidación de Octal.

CAPEX – Las inversiones durante el trimestre sumaron USD$678 millones, destinado principalmente a la adquisición de Octal, en línea con la Guía.

Apalancamiento – Al cierre del segundo trimestre del 2022 la deuda neta es de USD$1,776 millones, un incremento del 42% respecto al 2T21. La razón Deuda Neta /EBITDA al cierre del trimestre sería de 1.2x.

Revisión al alza – Derivado de mejores márgenes de PET, PP y EPS, así como por la expectativa de una demanda sólida y de la adquisición de Octal, decidieron revisar al alza su guía 2022. El EBITDA reportado pasaría de USD$1,365 mn a USD$1,600 mn y Comparable de USD$1,250 mn a USD$1,475 mn.

Te recomendamos

FLASH BX+: Calendario de Reportes 2T22 BMV

A continuación mostramos el calendario de reportes del 2T22 para las empresas de la BMV.

FLASH BX+: Calendario de Reportes 2T22 SIC

A continuación mostramos el calendario de reportes del 2T22 para las empresas del SIC de la BMV.