Económico

Perspectiva. Prevemos que los mercados seguirán asimilando las últimas declaraciones del Presidente de la Fed, así como los últimos datos de inflación en China, ligeramente más bajos a lo esperado. Además, persiste la incertidumbre sobre la crisis energética en Europa, tanto por el abastecimiento limitado, como por los precios elevados de los energéticos, por lo que los Ministros de Energía del Bloque siguen explorando algunas opciones para afrontar la situación. Esta mañana el rendimiento del treasury a 10 años se ubica en 3.25%, mientras que el dólar se deprecia 0.7% frente a la canasta de divisas; el USDMXN baja a $19.87 (-8 cts). Por último, el precio del petróleo (WTI) sube 2.6% a 85.7 dpb, y, similarmente, el precio del gas sube 2.5%.

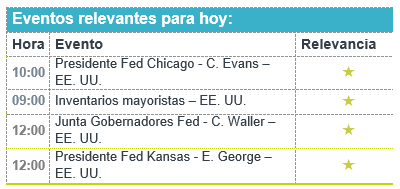

Miembros Fed. Ayer, el Presidente J. Powell, comentó que el Instituto deberá seguir trabajando ‘enérgicamente’ para evitar que la inflación toque un pico similar al de los 80’s, incluso a costa de las consecuencias sobre la actividad económica, pues su prioridad actual es controlar los precios. Nuevamente alertó sobre los riesgos de un relajamiento monetario prematuro, con lo que descarto un cambio de rumbo en la política.

CHI: Inflación agosto. Tanto la inflación al consumidor (2.5% a/a, 2.8% esp., 2.7% ant.) como al productor (2.3%, 3.1% esp., 4.2% ant,), mostraron una ligera moderación y se quedaron por debajo de lo esperado, de hecho, la del consumidor logró bajar mensualmente (-0.1%).

MX: Producción industrial julio; Paquete Económico ‘23. La industria creció 0.4% m/m, sumando cinco meses consecutivos en expansión, marcando su mayor variación desde marzo. Al interior, el crecimiento en la manufactura compensó la caída en minería y en construcción. El Paquete Económico 2023 reveló que el gasto seguirá priorizando el sector social, el energético, y las obras insignias, mientras que los ingresos seguirán soportados por una aceleración económica esperada. Podría incorporar algunas previsiones relativamente favorables (PIB, plataforma petrolera).

A seguir. Hoy, discursos de miembros de la Fed, la próxima semana, datos de inflación, producción industrial, y ventas minoristas de agosto en EE. UU., el anuncio del BoE, China también publicará cifras de producción industrial y ventas minoristas de agosto. En México no habrá operaciones el viernes por el feriado del Día de la Independencia.

Bursátil

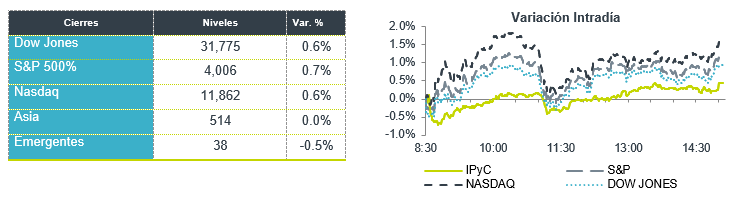

Mercados podrían cerrar semana positiva. Los futuros de los mercados accionarios estadounidenses se ubican en terreno positivo, encaminándose a una semana al alza y rompiendo la racha de 3 semanas de pérdidas. Hasta el jueves, el Dow subió un 1.45%. Mientras tanto, el S&P 500 subió un 2.1 % y el Nasdaq Composite subió un 1.9 %. Los inversionistas tomaron como positivas las palabras del presidente de la FED, Jerome Powell, respecto a que estaban centrados en combatir la inflación y que mantendrán su política en materia de tasas. Los inversionistas esperan un alza de al menos 75 pb en la siguiente reunión del 24 de septiembre, aunque están atentos a los datos de inflación que se conocerán la siguiente semana. Por su parte, California se encuentra en su cuarto día consecutivo de una emergencia en la red causada por un calor de tres dígitos. Mientras tanto, en Europa, los ministros de energía reunidos en Bruselas buscan evitar que Rusia suspenda la dotación de gas y acordar rápidamente medidas para evitar que la crisis energética desencadene un colapso financiero.

Positivo

- DOCUSIGN: Presentó cifras que superaron el estimado, así mismo compartió una guía en ingresos mejor a lo esperado y una perspectiva anual en línea con las expectativas.

- TESLA: Circula en medios que la compañía estaría considerando construir una refinería de litio para producir baterías para vehículos eléctricos en Texas.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.97% (-5pb) y el spread de tasas contra el bono estadounidense en 565pb. La curva de Mbonos se ajustó con tendencia de empinamiento, al beneficiar los nodos menores a 15 años con bajas alrededor de -5pb, mientras los nodos de 20-30años se depreciaron un par de puntos al alza.

En la apertura, esperamos que los Mbonos pongan a prueba la compresión en el spread contra los bonos estadounidenses de las últimas sesiones, atentos a la volatilidad en las tasas globales tras los más recientes anuncios de política monetaria en Europa y comentarios del líder de la FED. El bono estadounidense de 10 años cerró en 3.32% (+5pb) y hoy baja a 3.27% nuevamente.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…