Resultados 3T22

Mantiene Avance – Alsea presentó resultados mixtos vs nuestras expectativas, saliendo con ventas y una utilidad operativa en línea, un menor EBITDA y una mayor utilidad neta.

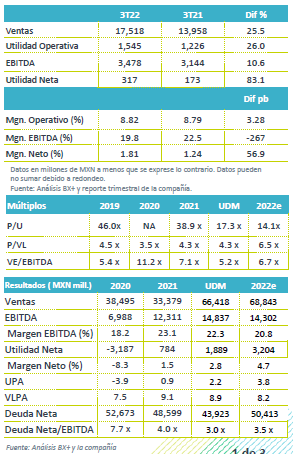

Recuperación del consumo – Las ventas consolidadas crecieron 25.5% a/a, reflejando una recuperación en el consumo debido a una mayor movilidad. Por regiones, el mejor desempeño fue en Sudamérica con un avance de 51.9% a/a, seguido de México con un 25.3% a/a, y Europa con 12.5% a/a.

Presión en margen – El EBITDA presentó un crecimiento de 10.6% a/a, con una contracción en margen de 267 pb, lo anterior reflejando la contracción en margen de Alsea Europa ante una mayor inflación e incremento de energía, así como mayores gastos laborales.

Crece Utilidad – Como resultado del desempeño operativo la utilidad creció 83.1% a/a.

México con recuperación en el consumo – Los ingresos en México crecieron 25.3% a/a, ante un mejor desempeño del consumo, mayor tráfico, ticket y estrategias de mercadotecnia para cada una de sus marcas. Así como el desempeño que continúan presentando las ventas de entrega a domicilio y mostrador. Las entregas lograron un incremento de 14.2% vs 3T21 y alcanzó una participación de 17.9% en las ventas. El EBITDA post IFRS-16 creció 28.9% a/a, con una expansión en margen de 80 pb, impulsado por el incremento en ventas y eficiencias en mano de obra, que compensó el alza en costos de algunos insumos.

Europa presiones en costos – Los ingresos crecieron MXN 12.5% a/a y 30.1% excluyendo efecto cambiario, como resultado de una recuperación en el consumo en la región, estrategias digitales e innovación en productos. Las ventas a domicilio reportaron una participación de 15.5% en las ventas de la región. Starbucks fue la marca con mayor crecimiento en VMT con un avance de 66.4 a/a en Portugal, 39% a/a en España y 36.4% a/a en Francia. El alza en costos de energía, y la eliminación de los beneficios no recurrentes del año anterior (rentas, mano de obra), así como un incremento en inflación en algunos insumos, derivo en una caída en el EBITDA ajustado de 25.5%, con una baja en margen de 10.6 pp.

Sudamérica con el mayor crecimiento – Las ventas avanzaron 51.9% a/a ante la recuperación del consumo, la preferencia de las marcas, estrategias digitales y la venta a domicilio. El EBITDA ajustado post IFRS-16 avanzó 55.7% a/a con un avance en margen de 60 pb, por menores gastos operativos y administrativos, así como menores gastos en promociones.

Costo Integral de Financiamiento – El CIF incrementó P$235 mn, por mayores pérdidas cambiarias ante la variación del USD, así como el efecto de mayores intereses pagados netos.

Baja Deuda – La deuda neta consolidada de Alsea (incluyendo arrendamientos por efecto de IFRS16) se redujo en P$4,676 mn en comparación al cierre del 2021, finalizando así con un nivel de apalancamiento deuda neta / EBITDA de 3.0x s el 3.9x al cierre del 2021.

CAPEX – Al 30 de septiembre ha realizado inversiones de capital de P$2,490 mn. Se destinó el 48.6% a la apertura de 98 unidades, renovación y remodelación de unidades, el restante correspondió a remodelación de equipos, tecnología y licencias de software.

Implicación Neutral – Los resultados fueron ligeramente por debajo de lo esperado por el mercado a nivel de utilidades. Consideramos que el precio actual está reflejando el debilitamiento a nivel operativo que está presentado el mercado en Europa, así como la presión en rentabilidad en el alza de algunos insumos en sus otros mercados. A nivel de ventas consideramos que la empresa puede sostener el desempeño que ha presentado en cada uno de sus mercados, ligado a una mayor movilidad y estrategia de precios.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…