Económico

Perspectiva. En el lado positivo, se estarían asimilando reportes asociados a la posibilidad de que CHI relaje su política con relación al covid (posible retiro de sanciones a aerolíneas que lleven pasajeros contagiados). Por el otro lado, no descartamos implicaciones asociadas a las cifras de empleo conocidas hoy en los EE. UU., pues soportarían la expectativa de que la Fed siga endureciendo su postura monetaria. Tras conocerse este dato, el rendimiento del treasury a 10 años se presionó a 4.19% (+3.9 pb.). Pese a ello, el índice dólar (-0.5%) devuelve parte del alza de ayer (+1.4%). El USDMXN baja por cuarto día consecutivo, alcanzando $19.54 (-11 cts.). El precio del petróleo WTI se fortalece y alcanza 91.8 dpb (+4.2%), mientras que el oro avanza 1.8%.

EE. UU.: Empleo octubre. La nómina no agrícola reportó un incremento de 261 mil posiciones, debajo de los 315 mil de septiembre (revisado al alza) y arriba de los 193 mil esperados. Pese a ello y a una menor participación laboral (62.2 vs. 62.3%), la encuesta a hogares registró una mayor tasa de desempleo (3.7 vs. 3.5%). Los salarios mostraron un crecimiento mensual marginalmente mayor que en el mes pasado (0.4 vs. 0.3%).

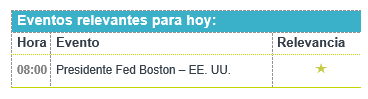

A seguir. Hoy, el discurso de la Presidente de la Fed de Boston. La siguiente semana, destacan: en EUR, declaraciones de la Presidente del BCE y el PIB al 3T en el RU; en los EE. UU., las elecciones intermedias y la inflación de octubre; en MX, la inflación al consumidor para octubre y el anuncio del Banxico.

Bursátil

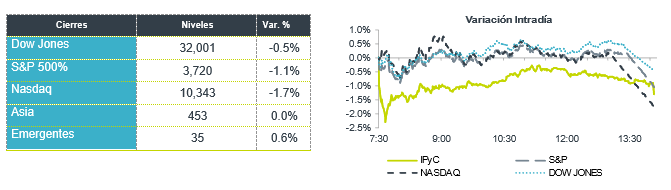

Datos de Empleo. Los futuros de los mercados accionarios estadounidenses operan al alza, frente a los datos de empleo, los cuales presentaron una generación de 261 mil puestos de trabajo, frente a los 200 mil que esperaba el mercado, y los 263,000 puestos del mes de septiembre. La tasa de desempleo se ubicó en 3,7% vs 3.5% del dato previo. En el balance semanal se esperan rendimientos negativos en las bolsas luego de las bajas en los mercados que se observaron días previos, y después de la reunión de la FED en la que se realizó u nuevo incremento en tasas de 75 pb y las señales de que podría continuarse con el endurecimiento monetario en las siguientes reuniones. En la parte corporativa destaca la demanda colectiva que se presentó contra Twitter en San Francisco contra el plan de eliminar 3,700 puestos de trabajo, tal como lo manifestó Elon Musk. Por su parte, Amazon está pausando la contratación de nuevas plazas, señalando hay incertidumbre en la economía. Finalmente destaca el avance que muestran las acciones de China que cotizan en EEUU tras conocerse que dicho país aliviaría sus estrictos protocolos de Covid-19.

Positivo

- HERSHEY: Presentó un reporte que superó el estimado, así mismo revisó al alza su perspectiva en ventas y utilidades.

- STARBUCKS: Informó utilidades e ingresos mejor a lo esperado, con ventas récord, la compañía mencionó que sus inversiones en nuevos equipos y salarios estaría dando resultados.

- EXPEDIA: Reportó una utilidad trimestral ligeramente por debajo de lo esperado, por otro lado los ingresos superaron el estimado gracias a una fuerte demanda de viajes.

- GAP: Realizó el pago del vencimiento del Certificado Bursátil con clave de pizarra “GAP 17-2”, de 23 millones de CBs por P$2,300.0 mn, el pago fue realizado con los recursos obtenidos de la última emisión de CBs, según se informó el pasado 26 de septiembre del 2022.

- TERRA: Efectuará la distribución que corresponde a un pago en efectivo para efectos fiscales por la cantidad de P$0.474790 por Certificado Bursátil Fiduciario Inmobiliario, con fecha de pago 11 de noviembre de 2022

Negativo

- PAYPAL: Reportó utilidades e ingresos mejores a lo esperado, lo anterior por un pronóstico de ventas más bajo.

- AXTEL: Moody’s Investors Service (“Moody’s”), bajó las calificaciones de familia corporativa y de las notas globales no garantizadas de Axtel a ‘B2’ desde ‘B1’, con perspectiva negativa.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…