Económico

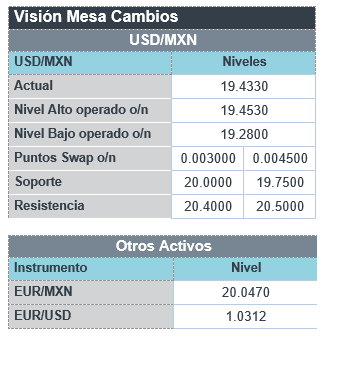

Perspectiva. No descartamos que los mercados sigan asimilando el dato de inflación en EE. UU. que se conoció ayer, así como las declaraciones de algunos miembros de la Fed que han asumido posturas ligeramente menos restrictivas. Además, informes de que China estaría relajando algunas medidas sanitarias (menor tiempo de cuarentena para viajeros; reemplazar medidas generalizadas por específicas) aporta cierto impulso adicional, especialmente en el precio del petróleo (WTI), que sube 3.2% a 89.2 dpb. El rendimiento del treasury a 10 años se ubica en 3.81%, su nivel más bajo en más de un mes, mientras que el dólar se deprecia 1.3% frente a la canasta de divisas, pese a esto último, el USDMXN escala 14 cts y abre en $19.46, aunque tocó un mínimo de $19.27 en la madrugada.

EE. UU.: Miembros Fed. Ayer, el Presidente de la Fed de Filadelfia no descartó una pausa en los incrementos en un nivel cercano al 4.5%, aunque podría retomarlos en caso de ser necesario; la de Kansas opinó que las alzas podrían moderarse a medida que la tasa es más elevada; la de San Fco. que ya es momento de moderar los incrementos, pero que deben continuar. Por su parte, la de Cleveland advirtió los riesgos de no endurecer la postura lo suficiente, y finalmente la de Dallas reconoció que el dato reciente de inflación es un ‘alivio’, pero aclaró que aún falta ‘camino por recorrer’ en el combate a la inflación.

R. U.: PIB 3T22; ALE: inflación. Sorprendió positivamente al crecer 2.4% a/a (2.1% esp.), y al caer 0.2% t/t (-0.5% esp.), de acuerdo con la lectura preliminar. La inflación de Alemania creció 10.4% a/a en octubre, en línea con lo esperado, y marcando así un nuevo máximo histórico.

MX: Anuncio Banxico; producción industrial. El Banxico elevó en 75 pbs su tasa de interés en línea con lo esperado, llevándola a 10.0%, un nuevo máximo. La decisión no fue unánime pues el Subgob. G. Esquivel buscaba un ajuste más moderado (50 pbs). El comunicado mostró un tono ligeramente menos restrictivo, ya no señala que el panorama para la actividad es incierto, reconoce que el MXN ha logrado apreciarse pese a las condiciones financieras más adversas, y recortó marginalmente su pronóstico de inflación a la baja, aunque aún espera que vuelva a su meta a finales del 2024. En septiembre, la actividad industrial se contrajo 0.2% m/m con cifras ajustadas, sumando su segundo retroceso mensual consecutivo. Al interior, la caída en la minería y la manufactura opacaron el rebote en la construcción. Con cifras originales la industria creció 3.9% a/a.

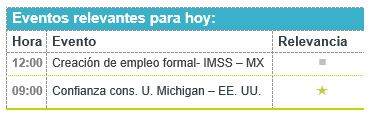

A seguir. A lo largo del día, la confianza del consumidor de EE. UU. medida por la U. de Michigan de noviembre y la creación de empleo formal en México de octubre. La próxima semana la actividad industrial y las ventas minoristas para octubre en EE. UU. y China, y declaraciones de algunos banqueros centrales.

Bursátil

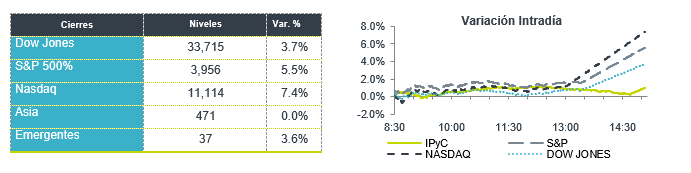

Impulso por datos económicos y China. Los futuros de los mercados financieros estadounidenses se ubican con ganancias impulsados aún por los datos económicos de inflación de octubre que muestran una desaceleración y que mandaron las señales de que esta ya tocó sus máximos, lo que abre la posibilidad de una relajación en las tasas de interés por parte de la FED. A lo anterior se suman la noticia de que China reduciría algunas medidas de covid, recortando el periodo de cuarentena, lo que también llevó a Hang Seng a cerrar con un avance del 7%. En otros temas se mantiene la incertidumbre por las elecciones intermedias. Joe Biden y Xi-Jinping tendrán una reunión el 14 de noviembre en la reunión del G-20. En el l balance semanal se espera se cierre con fuertes ganancias donde el Nasdaq se ubica con un avance de 6.1%, seguido del S&P con 4.9% y del Dow Jones de 4.0%. Para hoy la atención se ubica en datos económicos de confianza del consumidor de la universidad de Michigan.

Positivo

- US BANCORP: Berkshire Hathaway vendió más de 91 millones de acciones de US Bancorp según un documento regulatorio.

- WYNN RESORTS: Sube en pre mercado después de que China alivió las restricciones de Covid-19.

- DUOLINGO: Cae en pre mercado después de reportar ingresos ligeramente por debajo de lo esperado, a pesar de lo anterior incrementó su guía para todo el año

Neutral

- AEROMEX: Público los resultados de la oferta de hasta 11,535,328 acciones, donde participaron 4,751,255 acciones representativas del capital social a un precio de $184.78 M.N. La fecha de liquidación será el 14 de noviembre de 2022.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.24% (-36pb). Las tasas en EUA también tuvieron importantes ganancias (-25pb) después de que se conoció el dato de inflación, el cual fue mejor al esperado. La tasa terminal para EUA ahora es 4.75% y para México 10.75%. En el comunicado de política monetaria (+75pb) se mencionó que los riesgos para la inflación continúan sesgados al alza. A pesar de ello, un miembro votó por subir solamente 50pb.

Hoy esperamos que el mercado siga digiriendo la gran cantidad de información que hubo esta semana. Es feriado en EUA por el día de los veteranos, el mercado de bonos permanecerá cerrado en EUA.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…